従来、現金以外の支払方法としてはクレジットカードがメインであったが、近年デビットカードやプリペイドカードなど様々な支払方法が注目を集めている。

3つのカードの共通点を挙げるとすれば、「現金がなくても買い物ができる」ということだろう。

しかし、それぞれの違いが分からないという方も多いはずだ。

結論から言えば、各カードは以下のように利用代金の支払いタイミングが最も大きな違いとなる。

- クレジットカード:後払い

- デビットカード:即時払い

- プリペイドカード:先払い(チャージ)

また、支払いのタイミング以外にも、それぞれに特徴があり、固有の付帯サービスがある。

例えば、クレジットカードは後払いのため、手持ちに現金がなくても買い物ができるという大きめなメリットがある。

クレジットカードにはポイント還元や優待サービスといった特典もあり、もっともお得なのはクレジットカードだと言える。

一方で、入会には審査が必要で、18歳以上(高校生を除く)でないと申し込みめないという制限があるのが最大のデメリットだ。

プリペイドカードは先払い方式のため、誰でも持つことができるのが大きなメリットで、審査が必要ない手軽さがある。

海外で使えるプリペイドカードもあるため、非常に多くの場所で利用することが可能だ。

デビットカードはクレジットカードとプリペイドカードの中間的な位置付だけど考えると分かりやすいだろう。

本記事では、それぞれカードの特徴とメリット・デメリットを解説していく。

目次

クレジットカードの特徴

まずはクレジットカードの特徴をみていこう。

クレジットカードは商品の代金をクレジットカード会社が肩代わりし、後日利用者に請求が行くという仕組みだ。

そのため、上述したように利用代金の支払いが「後払い」となる。

後払いということは、すぐに持ち合わせがなくても商品を手に入れることができ、キャシュフローに余裕を持たせることができる。

クレジットカードを申し込むと、カードを発行するカード会社の「入会審査」がある。

入会審査は、カード利用希望者に支払(返済)能力があるかどうかを判断するもので、年収や勤続年数、持ち家の有無などが判断材料とされる。

審査によってカードの利用可能金額の上限も決定される。

審査に通った場合のみクレジットカードが発行され、利用者は決められた利用可能額の範囲内でショッピングやキャッシングに利用することができる。

利用した金額はひと月単位で集計され、翌月以降にカード会社へ支払う(返済する)。

銀行口座からの自動引き落としとなるのが一般的だ。

クレジットカードを利用することは、カード会社へ「借金」をする感覚になる方も多いだろう。

しかし、決められたサイクルで利用金額をきちんと返済している限りは、問題になることは全くない。

むしろ、クレジットカードの利用履歴(クレヒス)は個人の信用情報に蓄積されてていき、きちんと返済をしていれば信用情報の評価が高くなる。

信用情報の評価が高いと住宅ローンやマイカーローンなどの審査で有利になる。

また、カード会員向けに限定して提供されているサービス(「カード付帯サービス」と呼ばれる)を利用できるという特徴もある。

カード付帯サービスにはポイントシステムや割引サービス、保険サービスなどがあり、これらを上手に利用することで日々の生活において大きなメリットとなる。

プリペイドカードの特徴

「プリペイド」とは、日本語に訳すと「前払い」の意味である。

上述したように、先に支払いを済ませることで、カードが使えるようになるのがプリペイドカードの特徴だ。

Suica、PASMO、Edyなどの電子マネーを利用できるICカードも、プリペイドカードの一種である。

また、図書カードや国際テレホンカード、iTunesカードやミュージックカードなども、このカードの一種である。

1,000円や2,000円などと決められた金額のカード「前払い」で購入し、支払った金額の範囲内で商品やサービスと交換できる仕組みだ。

さらに、VISAやMastercardといった、クレジットカードの国際ブランドと提携しているプリペイドカードがある。

国際ブランドがつくことで店舗やネットでの決済に広く対応し、クレジットカード払いのような使い方もできるようになる。

利用代金の支払いが前払いとなり、あらかじめカードにチャージした金額分だけ支払いに利用することができるため、使いすぎを防げるといったメリットがある。

デビットカードの特徴

デビットカードを作るためには、性質上銀行口座が必要となる。

デビットカードはクレジットカードやプリペイドカードと同様に利用できるが、「後払い」でも「前払い」でもなく、即時払いとなる。

利用代金は連携している銀行口座から即時引き落とされる仕組みだ。

よって、カードを発行する際に指定した銀行口座の残高が、そのままカードの利用可能金額となる。

そのため、デビットカードと銀行口座は必ずセットになっている。

利用金額はカード会社に「返済」するのではなく、自分の銀行口座のお金を使うことになるため「借金」という扱いにはならない。

一方で、クレジットカードのような入会審査はなく、年齢制限はあるが高校生から申し込んで利用できるため、クレジットカードと比較すると持ちやすいという特徴がある。

自分のお金を使っていることで安心感があったり、口座残高をコントロールすることで使いすぎを防ぐことも、容易にできる。

クレジットカードを利用することに抵抗がある人には、おすすめの仕組みだと言える。

なお、デビットカードには日本国内の銀行キャッシュカードをそのまま使える「J-デビット」と、クレジットカードの国際ブランドと提携する「ブランドデビット」と呼ばれる2種類のタイプがある。

今回ご紹介するのは「ブランドデビット」についてだ。(「J-デビット」は利用に際してあまり便利ではなく、さほど普及していない)

残高はどのように管理されている?

上述したように、デビットカードは作成時に指定した銀行口座と直結していて、個人の銀行口座で管理されている。

プリペイドカードは、タイプによって残高の管理も異なる。

ICカード型電子マネーの場合は、カードに内蔵されているICチップの中で残高が管理されている。

国際ブランドつきのカードの場合は、カード発行会社のサーバーで残高が管理されている。

クレジットカードの場合、残高というよりは利用可能額や利用済金額ということになるが、これらはカード発行会社がサーバーで管理している。

クレジットカードのメリット・デメリット

メリット

クレジットカードのメリットで最も注目したいのは、利用した金額によってポイントが還元されるサービスだ。

貯まったポイントは商品やサービスと交換したり、電子マネーや他社のポイントに交換したりすることができる。

ポイントは実質的に「現金」と同等の価値として利用できる。

上手に利用することで、現金払いにはないお得感が得られる。

ポイントサービスがあるからこそ、クレジットカードは人気があると言っても過言ではないだろう、。

だだし、ポイントをたくさん貯めたとしても、実際に使わなければ「還元された」ことにはならないので、注意が必要だ。

貯めやすさだけが強調されていることが多いが、使いやすさも重要である。

また、ポイント還元サービスの他に、特別割引や優待サービスを利用できるカードは多い。

年会費がかかるカードには、海外旅行保険やショッピング保険を利用できるサービスもついていることが多い。

これらのカード付帯サービスが、自分のライフスタイルに合っており、日頃よく利用するサービスと一致すれば、生活がお得に豊かになるきっかけとなる。

デメリット

人によって入会審査がハードルとなる場合があることは、デメリットと言えるだろう。

雇用形態が一昔前とは変わり、派遣社員やパートは今では普通になっている。

しかし、その肩書だけで「収入が安定していない」とみなされて、カードの審査に落とされてしまうこともあるようだ。

クレジットカードが作れなくて困っている人、特に年齢が若い人は近年多くなっている。

また、カードを持ってからのデメリットといえば、自分の身の丈にあった金銭感覚が身についていない人や、クレジットカードに慣れていない人は、つい使いすぎてしまうことではないだろうか。

使いすぎてしまい利用代金が支払えなくなり、カード会社への毎月の返済が滞ると、その後カードが使えなくなることもある。

信用情報に傷がついて、将来必要なときにローンが組めなくなるといった可能性もある。

このためできるだけ早く、正しい金銭感覚を身につけて快適にカードを利用できるようになることが重要だ。

プリペイドカードのメリット・デメリット

メリット

プリペイドカードはクレジットカードのような入会審査がなく、デビットカードのように銀行口座も必要ない。

プリペイドカードを買うお金とチャージするお金があれば、誰にでも作れて利用できるのが最大のメリットだと言える。

カードを利用する際には代金が支払い済みであるため、クレジットカードのような使いすぎを心配する必要もない。

また、海外旅行の予定があって、何らかの理由でクレジットカードやデビットカードを作れない人は、海外旅行用プリペイドカードを作り、ある程度の金額をチャージしておけばよい。

こうすれば、通貨の異なる国を数か国周遊する海外旅行のときにも、現地通貨への両替のことを気にする必要が一切なく、現金を持ち歩くときのような盗難や紛失の心配もすることなく、安全便利にお金の管理をすることが可能になるのだ。

ちなみに、支払いの時に店舗のスタッフに「クレジット オア デビット?」と聞かれたときには、「デビット」と答えるのが正しい。

デメリット

国際ブランドの付いていないプリペイドカードは、使える店舗が限定されているのが特徴でもあるが、同時にデメリットとも言えるだろう。

また、一度購入したカードや、チャージした金額は原則として払い戻しができない。(一部Suicaのように、カードを解約することで手数料はかかるが払い戻し可能なものもある)

SuicaやEdyの場合残高が少なくなったらまたチャージして使えるため、「残高を使い切る」ことは意識する必要はない。

しかし、追加チャージができないタイプのプリペイドカードには、残高を使い切るのが難しい場合があるため、事前に確認しておく必要がある。

お祝いなどに「プリペイドギフトカード」を贈る人も増えているようだ。

コンビニの一角に、カラフルなギフトカードが並んでいるのをみたことがある人もいるだろう。

利用できる店舗や商品を限定しないタイプのプリペイドギフトカードを、対面の店舗で利用するのなら問題ない。

カードの金額以上の商品を選び、カード額面を超えた金額は現金などで支払うことで使い切れるからだ。

しかし、利用可能な商品やサービスが限定されていて、金額が1,500円、2,000円などと固定されているプリペイドカードや、ネットショッピングで利用することのみを想定した「バーチャル(カードレスと呼ばれることもある)ギフトカード」は、最後に残高が数十円ほど残り、額面ぴったり使い切ることは難しい。

わずかな金額だとしても、使えずに残るとなんだかスッキリしないのが人の心理というもの。

プリペイドギフトカードを贈ることを考えている方は、贈る相手がこの点を仕方がないと認識しているかどうかも考慮して選んだほうが良いだろう。

デビットカードのメリット・デメリット

メリット

「銀行口座を持っている」ことがデビットカード作成の基本条件となっており、与信審査なくカードを持つことができる。

年齢制限もほとんどの場合で15歳以上とハードルも低い。

また、何らかの理由でクレジットカードを持てない人も持てるので心強い。

利用代金は利用した時に銀行口座から即時決済され、口座残高の範囲内でのみカードを利用可能なため、クレジットカードのような「後で支払えなくなる」ことがない。

銀行ATMで現金を引き出す手間がなく、かつ現金で支払っているようなイメージになるため、支出が分かりやすく管理しやすいのもメリットと言える。

デメリット

分割払いができないこと、カード付帯サービスやポイント還元率はあまり期待できないことはデメリット言える。

さらに、日本国内での認知度が低く、利用可能な店舗にもかかわらず、店舗スタッフが使えることを知らないといったケースがあるのもデメリットだ。

なお、日本ではまだなじみの薄いデビットカードだが、海外では広く普及している国も多い。

しかし、日本で作成したデビットカードは、海外で使えないことがあるのはデメリットであり、不安要素だろう。

日本の銀行口座側のセキュリティが手厚いせいでブロックされるのか、たまたま通信エラーが発生したためなのか、詳しい原因はその場では調べようがないが、他に手持ちがないと困ることだけは間違いない。

海外に行く際は、1枚のデビットカードだけに頼りすぎないように、他の支払い手段も準備しておくことをおすすめする。

おすすめのクレジットカード

JCB CARD W

JCB CARD Wは、国際ブランドとしても有名なジェーシービーが発行する「JCBオリジナルシリーズ」として新登場した。

今最も注目されているクレジットカードの一つと言えるだろう。

JCBオリジナルシリーズとしては初の年会費無料、還元率1.0%を実現したカードだからだ。。

さらに、海外旅行保険も付帯しており、補償面も優秀なクレジットカードと言える。

シックなカードフェイスは、ジェーシービーの風格を感じさせるデザインとなっている。

最大25,000円相当プレゼント

キャンペーン期間:2026年1月13日(火)~2026年3月31日(火)

こんな人におすすめ!

・年会費無料のカードが良い

・還元率を重視したい

・ネットショッピングをよく利用する

3つのおすすめポイント!

年会費無料

従来までのJCBオリジナルシリーズは、サービスやステータス性重視のカードを中心に展開していたが、JCB CARD Wは「年会費無料」「高還元率」にフォーカスをあてた、「性能重視」のクレジットカードとなっている。

ポイント還元率1.0%

常時還元率1.0%で、通常のJCBオリジナルシリーズと比較して高還元率となっている。

基本となる還元率が2倍という意味でカード名に「W」が付いており、従来のJCBオリジナルシリーズの還元率は通常0.5%となっている。

さらに、J-POINTパートナーでは、2倍〜20倍のポイント還元を得ることが出来るのも大きなメリット。

特に注目したいのが、セブン-イレブン、Amazonではポイント還元率が2.0%に。

さらに、スターバックスではオンライン入金することで5.5%の還元を得ることができる。

補償やサービスが充実

海外旅行傷害保険は最高2,000万円が利用付帯している。

また、JCB CARD Wによる支払いで購入した商品を、90日間・最高100万円まで補償してくれるショッピングガード保険も付帯している。

年会費無料でこれだけの補償がつていいれば、安心してカードを利用することが出来る。

JCBはディズニーのオフィシャルスポンサーでもあり、JCBカードWの利用に応じてディズニーランドの貸し切りパーティーへの招待が当たるキャンペーンなども用意されている。

申し込んだら必ず応募しよう。

JCB CARD W

年会費無料で還元率2倍のお得なJCBカード

サービス、還元率、保険、サポートなどクレジットカードの機能をバランスよく備えている人気のカードである。女性にはJCB CARD W plus Lもおすすめ。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%〜10.5% ※還元率は交換商品により異なります。 |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

| 電子マネー | QUICPay、Apple Pay、Google Pay |

| 国際ブランド |

楽天カード

楽天で買い物する方は有無を言わさず持っておきたい1枚!

年会費無料に加え、還元率は楽天以外の支払いであっても常時1.0%還元だ。

さらに、楽天で買い物をすれば還元率は3.0%以上になる場合もある。

楽天カード会員限定のキャンペーンも豊富に開催されている。

キャンペーン中に楽天で買い物をすると、ポイント10倍になる場合もあるので、キャンペーン情報は見逃さないようにしたい。

新規入会&利用でもれなく5,000ポイントもらえる!

こんな人におすすめ!

・年会費無料のカードがいい

・還元率を重視したい

・楽天をよく利用する

3つのおすすめポイント

ポイント還元率1.0%

楽天以外で使っても還元率は常時1.0%。

一般的なクレジットカードは還元率0.5%程度が多いため、楽天カードは高還元率のカードと言える。

ポイントが貯まりやすいイベントが盛りだくさん

ポイント10倍優待キャンペーンなど、ポイントが貯まりやすいイベントが常に複数開催されている。

そのため、楽天グループで本カードを使っていると、知らないうちにどんどんポイントが貯まっていく。

楽天Edy(電子マネー)が使える

楽天Edyは全国38万を超える店舗で使うことが出来る。

コンビニなどで細かい小銭を出す必要がなく、スムーズに支払いができるため使い勝手が良い。

楽天カード

楽天SPUで最大14倍還元。ポイントアップキャンペーンの多さも魅力

- 年会費無料、いつでも1%還元の高還元率

- 楽天市場なら常時3%還元

- ポイントアップキャンペーンを常時開催

- 楽天ペイなら1.5%還元

楽天経済圏の必須アイテム、カード所持だけで楽天グループの決済に+2倍される。海外保険も付帯。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

| 電子マネー | 楽天Edy |

| 国際ブランド |

三井住友カード(NL)

年会費永年無料で通常還元率は0.5%。Vポイントが貯まる。

対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元*となる特徴がある。

*最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

*商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

*iD、カードの差し込み、磁気取引は対象外です。

*一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

*ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

*Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

さらに、海外旅行傷害保険付帯。三井住友カードらしい安心感もある優れたカードだ。

こんな人におすすめ!

・コンビニをよく利用する

・タッチ決済を積極的に利用する

・海外旅行傷害保険付帯のカードがほしい

3つのおすすめポイント

タッチ決済に対応

三井住友カード(NL)は、通常は200円(税込)利用につきVポイント1ポイントが還元されるが、対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元*となる。

【対象の店舗】

セイコーマート※1、セブン-イレブン、ポプラ※2、ミニストップ、ローソン※3、マクドナルド、モスバーガー※4、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※5、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司、ケンタッキー・フライド・チキン、デイリーヤマザキ、𠮷野家

※1:タイエー、ハマナスクラブ、ハセガワストアも対象。

※2:生活彩家も対象。

※3:ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象。

※4:モスバーガー&カフェも対象。

※5:ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象。

*最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)

*商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

*iD、カードの差し込み、磁気取引は対象外です。

*一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

*ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

*Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

ポイントアップの方法多数

前述のポイントアップの他にも、以下のポイントアップの方法がある。

- ココイコ!:対象の店舗に事前エントリーしてカードを利用すると、ポイントやキャッシュバックの特典がもらえる。

- ポイントUPモール:Vポイントの優待サイト「ポイントUPモール」を経由して提携サイトでネットショッピングをすると、ポイント還元率が+0.5~9.5%。

※2024年11月現在。※ポイント還元率は予告なく変更となる場合あり。

海外旅行傷害保険が付帯

三井住友カード(NL)は、年会費永年無料のカードでありながら、最高2,000万円(利用付帯)補償の海外旅行傷害保険が付帯している。

なお、事前に旅費等をカードで支払うことが条件の利用付帯だ。

主なデビットカード紹介

楽天銀行デビットカード

楽天銀行が発行するカードで、満16歳以上であれば申込みが可能。

ゴールドデビット(VISA)は5,500円(税込)、シルバーデビット(VISA)は2,200円(税込)、ベーシックデビット(VISA)とJCBブランド(パンダ/一般)は永年無料となっている。

利用金額に応じて「楽天スーパーポイント」が貯まる。VISAゴールドデビットは1000円利用につき5ポイント、VISAデビットは2ポイント。

また、JCBデビットは100円利用につき1ポイント。貯まったポイントは、ネットショッピングモール楽天市場をはじめとした楽天グループのサービスを利用時に「1ポイント=1円」として利用できるほか、Edyに電子マネーとしてチャージすることなどもできる。

ポイントの有効期限は、最後にポイントを獲得した月を含めて1年間。

Sony Bank WALLET

ソニー銀行が発行するカードで、満15歳以上であれば申込みが可能。年会費は永年無料。

国内ショッピングの利用金額に応じて、毎月0.5%が銀行口座に自動的にキャッシュバックされる。

海外ショッピングで利用したい場合は、あらかじめソニー銀行に外貨普通預金口座を開設しておく必要がある。

ジャパンネット銀行 JNB Visaデビット

ジャパンネット銀行が発行するカードで、満15歳以上であれば申込みが可能。年会費は永年無料。

カードの種類は複数あり、プラスチックカードが発行されるタイプ、番号のみ発行されるカードレスタイプから選ぶことができる。

カードレスタイプはセキュリティに配慮されており、1回利用後は使えなくなる(別の番号を何度も発行可能)。ファミリーマートと提携していてTポイントが貯まるプラスチックカードもある。

ジャパンネット銀行のネットショッピングモール「キャッシュバックモール」経由でネットショッピングを利用すると、利用金額の1%が銀行口座に自動的にキャッシュバックされる。

また、それとは別に利用金額500円につき1JNBスターポイントが貯まる。貯まったポイントは、「1ポイント=1円」に交換できる。ポイントの有効期限は獲得した月の翌月から1年間。

三菱東京UFJ銀行-VISAデビット

三菱UFJ銀行が発行するカードで、満15歳以上であれば申込みが可能。

年会費は1,100円(税込)となっているが、初年度は無料、23歳以下および前年10万円以上利用すれば翌年無料と、実質無料で利用できる。

毎月の利用金額の0.2%が銀行口座に自動的にキャッシュバックされる。誕生月の利用分はプラス0.1%、また1年間の利用金額が20万円以上なると、さらにプラス0.05%がキャッシュバックされる。

住信SBIネット銀行 VISAデビットカード

住信SBIネット銀行が発行するカードで、満15歳以上であれば申込みが可能。年会費は永年無料。

利用金額に応じて貯まるポイントは、ひと月の利用金額合計額1,000円につき3ポイント貯まる。

さらに半年間の利用金額25万円以上で250ポイント、50万円以上で1,000ポイントなどといったボーナスポイントも貯まる。

貯まったポイントは、キャッシュバック申請が必要だが、1,000ポイント以上100ポイント単位で「1ポイント=1円」に交換可能。ポイントの有効期限は、付与月の翌年度3月末。

りそな銀行 VISAデビットカード

りそな銀行が発行するカードで、満15歳以上であれば申込みが可能。

年会費は、貯まるポイントが異なる2種類のカードによって異なる。

ひと月の利用金額合計額1,000円につき5ポイントの「りそなクラブポイント」貯まるオリジナルカードは年会費無料。

ひと月の利用金額合計額200円につきJALマイレージバンク(JMB)のマイルが1マイル貯まるJMBカードは、年会費1,100円(税込)。ただし年1回のショッピング利用で年会費無料となる。

あおぞら銀行 VISAデビットカード

あおぞら銀行が発行するカードで、満15歳以上であれば申込みが可能。年会費は永年無料。

年2回、半年間の利用金額の0.25%が銀行口座に自動的にキャッシュバックされる。また、期間限定ではあるが、期間中の利用金額に応じてギフトカードやQuoカードがプレゼントされるタイアップキャンペーンもよく行われている。

主なプリペイドカード紹介

Softbank

ソフトバンクのプリペイド式携帯電話(「リスマ」と「プリモバ」の2種類)の利用料金としてのみに使えるプリペイドカードで、国際ブランドはついていない。

3,000円と5,000円の2種類があり、利用有効期限は利用開始日から60日間。有効期限が過ぎた未使用分の料金は無効となる。

三井住友VISAプリペイド

三井住友カードが発行するVISAブランドのプリペイドカード。あらかじめチャージした金額分だけをクレジットカードのように利用できる。

入会審査はないが、申し込みの最初に三井住友カードの専用サイトから会員登録が必要。満6歳以上(小学生以上)であれば利用が可能。

年会費・発行手数料は無料だが、チャージの手数料が支払い方法によって異なる。VJA・オムニカード協会加盟各社発行のVisaカード、Mastercard、セブン銀行ATM、ローソン店頭での支払いは無料となる。

毎月の利用金額の0.25%がキャッシュバックされ、翌月残高に加算される。

三井住友カードが発行するVISAブランドのプリペイドカードとしては、満15歳以上が申込可能で、利用金額に応じてマイルが貯まるANA VISAプリペイドカード(オールチャージ型)もある。

au WALLET

KDDIが発行するMasterブランドのプリペイドカード。

あらかじめチャージした金額分だけをクレジットカードのように利用できる。入会審査はないが、利用申し込みをするにはau携帯電話やタブレット、データ専用端末、または「auひかり/auひかり ちゅら」の契約が登録されたau IDが必要。年会費は無料。

チャージ方法は、auかんたん決済、じぶん銀行口座、各種クレジットカード、auショップ店頭、金額が決まったau WALLETチャージカードなどさまざまあるが、チャージ手数料はかからない。

利用金額200円につき「au WALLET ポイント」が1ポイント貯まり、貯まったポイントは「1.2ポイント=1円」としてau WALLETチャージして利用することができる。

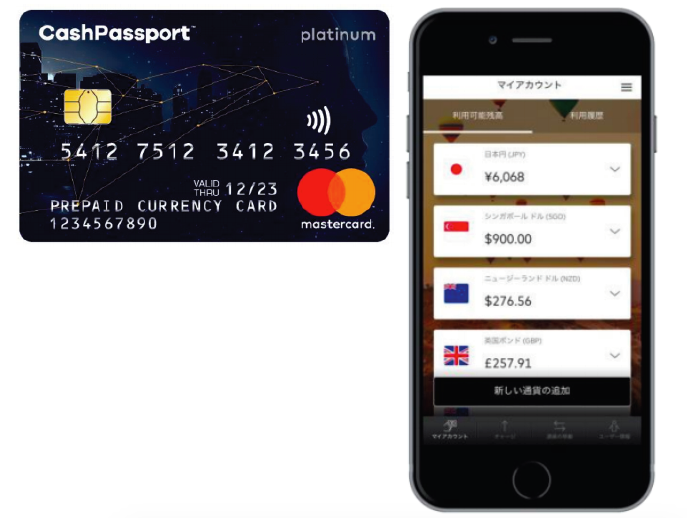

海外専用プリペイドトラベルマネー「 Tポイント付きキャッシュパスポート」

マスターカードプリペイドマネージメントサービシーズジャパンが発行するMasterブランドのプリペイドカード。

海外での利用専用で、日本円、米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドルの7つの通貨を1枚のカードにチャージできる。日本円もチャージできるが、日本国内では使用できない。チャージ時の為替レートは「マスターカードプリペイドマネージメントサービシーズジャパンが定めた為替レート」が適用される。

申し込みには、マイナンバー(個人番号)の提示が必要。年齢制限はない。最小チャージ額は10,000円。

「年会費」名目の費用はかからないが、12か月利用がなかった場合13か月目から毎月150円通貨相当の「月間カード管理料」がかかる。チャージ手数料は、チャージ金額の1%。

通貨から通貨への移動のための為替レートは「当社のシステムレートに5.5%を乗じたレート」となることと、カードに保有する通貨以外の通貨で決済する場合は、MasterCardが定めるレートに4%の為替手数料が上乗せされることは知っておいたほうがよいだろう。(あまりお得とは言えないため)

利用金額200円につき「Tポイント」が1ポイント貯まる。貯まったポイントは、「1ポイント=1円」としてTポイント提携店での支払いに利用できる。

海外プリペイドカード「GAICA」

アプラスが発行するVISAブランドのプリペイドカード。

GAICAの専用サイトから会員登録を行って申し込む。会員登録には本人確認書類とマイナンバー(個人番号)の提示が必要。年会費は無料で、満13歳以上であれば申込みが可能。

チャージを日本円でのみ行えるカードと、新生銀行の総合口座パワーフレックスと提携する「Flex機能付き」カードの2種類がある。

日本円でチャージするカードは、海外でカード利用時に都度、現地通貨に対してそのときの為替レートが適用され、利用金額の4%の為替手数料がかかる。(これはお得とは言えないため、ぜひ覚えておこう。)

クレジットカードと同様に通貨を選ばず、世界200以上の国と地域で利用することができる。

「Flex機能付き」カードは、新生総合口座パワーフレックスの外貨普通預金口座から直接チャージが可能になる。通貨は、日本円、米ドル、ユーロ、英ポンド、豪ドルの5つに対応しており、外国通貨のチャージ手数料は入金金額の3.5%。なお、日本円もチャージできるが、日本国内では使用できない。

この方法でチャージした場合、海外での利用時の為替手数料はかからないが、日本円でチャージした場合には利用金額の4%の為替手数料がかかる。

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? クレジットカードを審査なしで持つ方法まとめ!秘密はプリペイドカードにあり!

クレジットカードを審査なしで持つ方法まとめ!秘密はプリペイドカードにあり! 子どものお小遣い用カードで最大0.5%還元あり!「かぞくのおさいふ」とは? Visaプリペとの違いも解説

子どものお小遣い用カードで最大0.5%還元あり!「かぞくのおさいふ」とは? Visaプリペとの違いも解説 マネーフォワード ビジネスカード 通常1%還元、上限最大5000万円のプリペイドカード

マネーフォワード ビジネスカード 通常1%還元、上限最大5000万円のプリペイドカード Visaプリペイドカード「ultra pay カード」とは?Kyashとの違い

Visaプリペイドカード「ultra pay カード」とは?Kyashとの違い Bizプリカカード 経費清算を効率化する法人向けプリペイドカード

Bizプリカカード 経費清算を効率化する法人向けプリペイドカード 9種の通貨が利用可能なプリペイドカード「キャッシュパスポートプラチナ」登場!専用アプリで管理も簡単に

9種の通貨が利用可能なプリペイドカード「キャッシュパスポートプラチナ」登場!専用アプリで管理も簡単に 【よくわかる】Kyash(キャッシュ)の使い方、還元率、チャージまとめ!Google Payにも対応のスマホ決済アプリ!

【よくわかる】Kyash(キャッシュ)の使い方、還元率、チャージまとめ!Google Payにも対応のスマホ決済アプリ! 【アコム】ACマスターカードがクレヒス修行に最適な理由とは?

【アコム】ACマスターカードがクレヒス修行に最適な理由とは?