目次

クレジットカードの仕組み

クレジットカードとは何か?

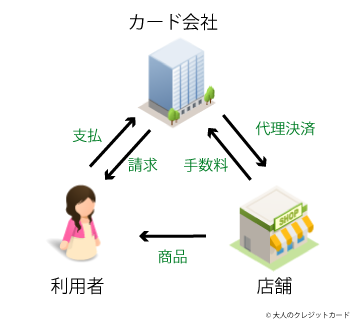

クレジットカードは利用者の支払い能力に対する「信用」に基づいて発行されるカードであり、信用を担保にした後払い手段だ。

利用者が販売店でクレジットカードにより支払いを行うと、カード会社がその代金を一時的に立て替える。

その後、利用者はカード会社との契約によって定められた期日までにその代金を支払うという仕組みになっている。

カード会社は、販売店が支払う手数料に加え、利用者が支払う年会費や手数料により利益を上げている。

手数料は分割払いやリボ払いの際に発生する。

販売店は手数料を支払う代わりに、顧客の購入の機会を広げることができ、高額商品も勧めやすくなる。

つまり、顧客の購入頻度と単価を上げることができるのだ。

【クレジットカードの使用相関図】

利用者は、クレジットカードにより、現金を持っていなかったり高額な商品であったりしても、ほしい商品をすぐに購入できるようになる。

海外などで現金を持ち歩きたくない場合にも役に立つ。

また、ポイント還元や特典などを活用することで、よりお得にカードを利用することができる。

国際ブランドとクレジットカード会社の関係

クレジットカードには、Visa、MasterCard(マスターカード)、JCB、American Express(アメリカン・エキスプレス)、Diners Club(ダイナーズクラブ)の5つの「国際ブランド」がある。

これらの国際ブランドは、クレジットカードに決済機能を提供している。

クレジットカード会社は、これらいずれか、または複数の国際ブランドと契約した上で、カードを発行することになる。

また販売店がクレジットカード決済に対応する場合、いずれか、または複数の国際ブランドに加盟することになる。

販売店が加盟している国際ブランドのカードが、その店で利用可能だ。

そして、国際ブランドは世界中に多くの加盟店があるため、クレジットカードを海外でも利用できるのだ。

なお、国際ブランドによって加盟店の数や性質、地域の違いがあり、そこもクレジットカードを選ぶポイントになってくる。

なお、国際ブランドを提供する会社を「アクワイアラー」、クレジットカードを発行する会社を「イシュアー」という。

国際ブランドとクレジットカード会社が同じ場合もあり、アクワイアラーが発行するカードを「プロパーカード」、イシュアーが発行するカードを「提携カード」という。

クレジットカードの選び方

クレジットカードにはさまざまな種類があるが、その中からどのカードを選べば良いのだろうか。

クレジットカード利用のポイントとなってくる「ポイント還元率」「国際ブランド」「旅行傷害保険」「トラベルサービス」「ステータス性」「発行会社」の6点から考えていく。

ポイント還元率

クレジットカードには、カード会社ごとに独自のポイントシステムが用意されており、カードの利用額に応じて付与される。

これをポイント還元という。一般的には1ポイント=1円相当のポイントが多いが、中には1ポイント=5円相当といったお得なポイントもある。

ポイント還元率は通常0.5%のものが多いが、よりポイント還元率が高いカードもある。

また、ポイントがアップするキャンペーンや、カード会社が運営するウェブモール、特約店などを利用することでポイント還元率を上げることもできる。

貯まったポイントは、商品やサービス、商品券との交換、他の様々なサービスのポイントやANA・JALマイルとの交換などに利用できる他、販売店での割引、キャッシュバックに利用できるポイントもある。

国際ブランドの選び方

クレジットカードの5つの国際ブランド、Visa、Master Card、JCB、American Express、Diners Club。

この国際ブランドの違いも、カードを選ぶ基準となる。

使える店舗の数でみると、VISA>Master Card>JCB=American Express>Diners Clubとなる。

Visaは、多くの国・地域で利用できるので、1枚は持っておくと良いだろう。

Master Cardも利用できる場所が多く、特にヨーロッパに加盟店が多い。

JCBは日本唯一の国際ブランドで、日本国内での利用に強い海外にも加盟店は広がっており、特にアジア諸国に浸透している。

アメリカン・エキスプレスは、年会費が高めだが、同時にステータス性も高い。持っていると箔がつくカードと言えるだろう。

Diners Clubは、他の4ブランドに比べるとシェアこそ小さいが、ステータス性では最上級のカードであり、高級ショップ、ブランドショップがメインの利用場所となってきた。

旅行傷害保険

クレジットカードには、国内外の旅行傷害保険がついているものが多い。

これは、国内外の旅行中の病気や怪我の治療費、死亡・後遺障害事故などに関する保険だ。

特に保険の効かない海外に行く際には、旅行傷害保険のついたカードを1枚は持っておいた方が良いだろう。

カードによって、保険の種類や条件、金額も違ってくる。

トラベルサービス

クレジットカードによっては、国内外の旅行を快適に過ごすためのさまざまなサービスを提供している。

特に、ステータス性の高いカードはサービスが充実している。

たとえば、現地での日本語サポートデスクや電話対応などは、緊急時にも役立つ。

空港ラウンジの利用や荷物の移送サービスなどもある。

トラベルサービスが充実しているカードは、その分年会費も高いものが多いが、旅行の機会が多く、お得さよりもサービスの質を求めるのであれば、こういった点をチェックすると良いだろう。

ステータス性

ステータス性の高いカードとは、カード申込の年収や職業の条件・審査が厳しく、そのカードを持つことがある種のステータスと見なされるカード。

国際ブランドで見ると、American Express(アメリカン・エキスプレス)、Diners Club(ダイナーズクラブ)はステータス性の高いカードだ。

また、同じ国際ブランド、カード発行会社でも、ゴールドカード、プラチナカードは、ステータス性が高い。

これらのカードは、年齢や収入などの申込条件・審査の厳しさはもちろんのこと、下位カードを一定金額以上利用しないと申し込むことができないことが多い。

さらに上位のステータスカードになると、クレジットカード会社から利用に応じて招待(インビテーション)されるというものもある。

ステータス性の高いカードを持ちたい場合は、そういった上位カードがある下位カードの利用から始めると良いだろう。

こういったカードは、総じて年会費が高く、ポイント還元で得をするという性質のカードではない。

しかし、ホテル、レストランなどの優待や、トラベルサービスの充実、手厚い補償など、質の高いサービスを受けられる。

発行会社

クレジットカードを発行している会社は様々だ。

カード発行会社を大きく分けると、流通系、銀行系、信販系、また航空系や交通系のクレジットカードもある。

流通系は、百貨店、専門店、スーパー、コンビニなど、小売流通業者が発行しているカードで、非常に種類の多いカードだ。

発行元での割引や優待などが受けられることが多いので、よく使う店であればカードを作っておくとお得に買い物ができる。

信販系は、クレジットカードが普及する前から信販信用事業を行っていた会社が発行するカードで、歴史が古い。

ただし、最近では銀行系カードとの境が曖昧になりつつあるが、ポイント還元率などお得なカードが多い。

銀行系は、銀行をグループに持つ金融業者が発行しているカード。

お得感はあまりないが、カードによっては系列の銀行のATM手数料が無料になり、便利。

また、金融機関が発行しているだけあって、セキュリティや保険の面が手堅いカードが多い。

航空系は、文字通りANAやJALなどが国際ブランドと提携して発行しているカード。

マイルが貯まりやすい。

交通系は、鉄道など交通インフラを運営している会社が発行しているカード。交通系ICカードが一体化したカードが特徴。

旅行傷害保険について

クレジットカードを作る理由として、旅行傷害保険を目的とすることは多い。

この保険には、国内での旅行に関するものと、海外での旅行に関するものがある。

どちらもついているカードもあれば、いずれかしかついていないカード、また両方ついていないカードもある。

注意したいのが、保険が適用される条件で、自動付帯と利用付帯とがある。

自動付帯はクレジットカードを保有しているだけで保険が適用される。

利用付帯は、カードで旅行のツアー料金や、旅行に関する公共交通機関の運賃をカードで支払った場合に適用される。

細かい適用条件はカードによって違うので、旅行の計画を立てる際は、早めに確認しておきたい。

旅行傷害保険で最高金額とされるは、旅行中の死亡事故や後遺障害に関するもの。

その他、旅行中の事故による負傷に対して支払われる障害治療費用、病気に対して支払われる疾病治療費がある。

怪我・病気以外にも、旅行中の物品破損や対人傷害に対する損害賠償、旅行中の所持品の破損に対する携行品損害、旅行中に何かあったときに現地に駆け付ける親族の渡航費などに対する救援者費用などがある。

その他の保険や補償

クレジットカードのリスクとして盗難・紛失による不正利用があることは、すでに説明した通りだが、盗難・紛失に関する補償はほとんどのカードに自動でついている。

盗難・紛失の補償と間違いやすいのが、ショッピング保険だ。

ショッピング保険は、クレジットカードで購入した商品の破損・盗難を保証してくれる保険。

特に旅行中のお土産や、贈り物などに万が一のことがあったとき、非常にありがたい保険だ。

ただし、適用外となる商品、ケースもあるので、その他の保険と合わせて適用条件はあらかじめチェックしておこう。

クレジットカードの審査条件

クレジットカードの審査条件は、クレジットカード会社は一般的に公表していないが、基本的は申込者に支払い能力があるのかが確認される。

カードにもよるが、申込時には、年齢や職業、勤務先の他、勤続年数、収入、借入金などを記載する必要がある。

また、申込者が申告する情報の他に、信用情報機関に登録された過去のクレジットの支払い状況なども確認されている。

安定した収入がある会社員は、クレジットカード申込に有利だと言われる。

そのため、社会人になって企業に就職してからはじめてクレジットカードを申し込むという人は多いが、学生向けのクレジットカードもある。

学生におすすめのクレジットカード厳選3選!知らないとソンするカードの使い方と審査

多くのクレジットカードでは、申込条件として満18歳以上となっているが、中には18歳未満でも持つことのできるクレジットカードがある。

こういったカードは、子どもの海外留学などで持たせることが多く、支払いは親権者が担う。

未成年がカードの申込を行う場合は親権者の同意が必要となる。

パート勤めの主婦や専業主婦の場合、世帯として安定した収入がある場合は、申込のできるカードもある。

また、クレジットカードの追加カードとして、家族カードを作ることのできるカードも多く、主婦だけでなく同じ世帯で定期的な収入のない家族は、家族カードを利用すると良い。

審査の厳しいクレジットカードというのは、ステータス性が高かったり、クレジットカードの利用上限が高かったりするカードだ。

逆のカードは、比較的審査が簡単になる。

クレジット枠とキャッシング枠

クレジットカードには、そのカードで買い物ができる上限金額を定めるクレジットカード枠(ショッピング枠)の他に、キャッシング枠というものもある。

キャッシングとは、クレジットカードでお金を借りることのできる仕組み。

借りたお金は締め日の翌月に金利手数料を加えて請求される。

キャッシングを利用するかどうかは、クレジットカード申込時、または途中で申し込むことができる。キャッシングにも上限金額がある。

キャッシング枠は、クレジットカード枠の中に含まれる仕組みとなっているので、キャッシングが多くなるとショッピングで利用できる金額が少なくなる。

これらの上限も、カード申込時に設定し、途中で変更も可能だ。

申込みの流れ

クレジットカードの申込は、銀行やカードカウンターなど店に置かれている申込用紙による郵送、もしくはそのまま店のカードカウンターで行うか、最近ではインターネットから申込のできるカードも多くある。

インターネットや店頭申込で店頭受取のできるカードは、即日発行の可能なカードもあり、急いでカードを作りたい時に重宝する。

申込用紙もしくはフォームに必要情報を記入後、クレジットカード会社で審査を行い、審査が通ればカードが発行される。

この際、本人確認書類、支払口座、印鑑などが必要となる。

不備があると審査が遅くなってしまうため、あらかじめ必要なものは確認の上、不足のないようにしておきたい。

審査、発行スピードはカードによって違うが、最短即日発行のものから、1カ月程度かかるものまである。

ステータス性が高いカードや、セキュリティが厳しいカードほど、審査に時間がかかるので、必要な時までに発行されるよう注意しよう。

使い方と支払いまでの流れ

クレジットカードを店頭で利用する場合は、カードを提示し、カード払いである旨を伝える。

その後、専用の読み取り機で暗証番号を入力、もしくは署名を行う。このときに、カード裏に署名がないと受け付けてもらえない。

インターネットで支払をする場合は、専用のフォームに暗証番号、有効年月、名義を入力する。セキュリティコードの入力を求められることも多い。

基本は一回払い(一括払い)だが、分割や、カードによっては後からリボ払い、ボーナス一括払いなどに変更も可能だ。

クレジットカードでの支払いは、月内の特定の「締め日」で区切られ、一月分の利用金額が締め日の翌月の決まった日に、自動で指定口座から引き落とされる。

口座残高が不足することのないよう注意しよう。

クレジットカードのリスク

便利なクレジットカードだがその反面、リスクもある。それが、盗難・紛失、スキミングなどによる不正利用だ。

盗難・紛失による不正利用

盗難・紛失による不正利用は、ほとんどの場合、カード会社による補償がある。

ただし、補償の対象となるのは、カード会社へ連絡した日から遡って60日以内という場合がほとんどなので、カードの盗難・紛失時にはまずカード会社へ連絡しなければならない。

さらに、利用者に重大な過失があるとされる場合は補償の対象外となるので注意したい。

具体的には、カード裏面に名前の記入がなかった、分かりやすい暗証番号を使用していた、暗証番号を他人に教えた、暗証番号をカードなど分かりやすい場所に記載していた、家族など第三者に故意にカードを使用させたなど。

スキミングによる不正利用

スキミングによる不正利用は、本人にそういった過失がない場合でも補償の対象外となることがあるようだ。

これは、スキミングが、カードの磁気情報を特殊な機器で読み取り偽造カードを作るというもので、不正利用を証明しにくいという事情もある。

しかもスキミングは、カードが手元にあるため、利用者が不正利用に気づきにくい。

対策としては、ICチップ搭載型のカードがある。

ICチップ搭載型は、磁気カードに比べスキミングが難しい。

また、カード読み取りの際に不審な機械がないか確認する、貴重品ロッカーなどでもむやみにカードを預けないことも対策となる。

不正利用にあったときの対策

不正利用を防ぐためには、利用明細はこまめにチェックして、不審な点があればすぐにカード会社に確認、不正利用が発覚した場合はすぐにカードの利用停止手続きを行うようにしよう。

カード会社では、緊急時用の24時間対応の電話窓口を設けている。

利用停止後は、再発行の手続きを行うことになる。

再発行に際しても審査があり、発行には新規発行と同程度の時間がかかる。

また多くの場合、再発行には手数料がかかってしまう。

注意点として、不正利用による再発行の場合はカード番号が変更されるので、カード払いで登録してあるものあれば、その変更も必要だ。

やってはいけない!注意点

紛失したらすぐに届け出をする

クレジットカードのリスクでも説明したが、クレジットカードの紛失・盗難時には、すぐにカード会社に連絡するようにしよう。

また、利用明細はこまめにチェックし、不正利用と疑われる利用があれば都度カード会社に確認するようにしよう。

最近ではウェブ上で利用明細を確認できるサービスもあるので、便利だ。

裏面には必ず名前を書く

特にインターネット通販をメインにカードを利用している場合など、カード裏面に署名をしていない人がいるが、NGだ。

カードが届いたら、忘れずに裏面に署名しておこう。

これがないと、カードの盗難・紛失、スキミングによる不正利用時に、利用者に過失があったとして補償の対象外となってしまう。

支払い遅延をするとブラックリストに

クレジットカードの引き落とし時に口座残高が足りないと、支払い遅延となってしまう。

支払遅延をすると、信用情報機関に遅延情報が事故情報として記録される。

信用情報機関の情報は、クレジットカード会社を始め、割賦購入やローン時の審査に利用される。

信用情報機関に事故情報が載ることを、通念的にブラックリストに登録されると表現する。

ブラックリストに登録されると、更新時や他のカードを作る際に審査が通らなかったり、ローンを組む際に不利になったりということが考えられる。

クレジットカードの引き落とし口座は給与振込口座など、定期的な振込がある口座にしておくと良いだろう。

また、クレジットカードはお金を使った感覚が薄く、分割、リボ払いなどで手数料も加わり想定以上に支払い金額が増えていることがあるので、計画的な利用が求められる。

クレジットカードが使える場所

クレジットカードが使える場所としては、国際ブランドのマークが提示されている加盟店、およびインターネット通販でも利用できる。

最近では、百貨店や専門店、飲食店だけでなく、コンビニやスーパー、ファーストフードでもクレジットカード決済が普及しており、あらゆる場所で利用できる便利な決済方法となっている。

大手コンビニやスーパー、ファーストフード店では、サインや暗証番号の入力不要でクレジットカードを利用でき、より便利になっている。

マクドナルド、クレジットカード決済開始!対応カード・電子マネーの種類とお得な使い方まとめ

さらに、カードすら不要でクレジットカードの仕組みを利用できるサービスも登場した。

それが、Apple Payなどに代表されるPayサービスだ。

Payサービスは、クレジットカードやICカード、ポイントカードなど複数の決済方法をスマホで管理できるサービスで、キャッシュレス化を後押ししている。

楽天Payも登場!お得なのはどれ?各社のPayサービスの特徴と利用方法を徹底比較【AndroidPay,ApplePay,LinePay,楽天Pay】

はじめての方におすすめクレジットカード

JCB CARD W

年会費無料で還元率2倍のお得なJCBカード

サービス、還元率、保険、サポートなどクレジットカードの機能をバランスよく備えている人気のカードである。女性にはJCB CARD W plus Lもおすすめ。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%〜10.5% ※還元率は交換商品により異なります。 |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

| 電子マネー | QUICPay、Apple Pay、Google Pay |

| 国際ブランド |

楽天カード

楽天SPUで最大18倍還元。ポイントアップキャンペーンの多さも魅力

- 年会費無料、いつでも1%還元の高還元率

- 楽天市場なら常時3%還元

- ポイントアップキャンペーンを常時開催

- 楽天ペイなら1.5%還元

楽天経済圏の必須アイテム、カード所持だけで楽天グループの決済に+2倍される。海外保険も付帯。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

| 電子マネー | 楽天Edy |

| 国際ブランド |

オリコカード・ザ・ポイント

注目度急上昇中のカード!Amazonでの買い物で還元率2.0%!!

年会費無料でありながら高還元率なので、メインカードとして活躍する1枚である。iDとQUICPayが一体型となっておりApplePayも利用可能。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%

入会後6ヶ月間は2.0% オリコモール経由で+0.5%〜15% |

| 電子マネー | iD、QUICPay、Apple Pay |

| 国際ブランド |

年会費無料・高還元率のカードから

ここまでクレジットカードについて見てきたが、最適なクレジットカードとは、人によって違う。

だからこそ、さまざまなカード会社からさまざまなカードが発行されている。

まずは年会費がかからずポイント還元率が高いものを利用してみて、その利用の感覚に合わせて、お得なカードを求めるのか、サービスの充実か、あるいはその他カードならではのものかを探っていくのが良いのではないだろうか。

では、クレジットカードは何枚持つか。これも人によって最適は違ってくるが、社会人になればまずは1枚、持っていた方が良いのは確実だろう。

特に海外旅行でクレジットカードを利用する場合、1枚だけだともしものことがあった際に困るので、2枚あると安心かもしれない。

日常使いできるものを1枚、保険などが充実したものを1枚、国際ブランドの違うものを持っておくと応用が利く。

クレジットカードに慣れてきたら、ステータス性が高いものも1枚持っておくと良いだろう。

2~3枚クレジットカードがあれば特に不自由はせず、あとはカードのサービスに応じて追加していけば良いのではないだろうか。

増やしすぎると、管理しきれず、不正利用の可能性もあげてしまうので、目が届く範囲の枚数にとどめた上で活用していけると良いだろう。