スマホQR決済アプリの代表格であるPayPay(ペイペイ)。

本記事ではPayPayを使い始めたい人に向けて、PayPayアカウントの作り方から初期設定や登録方法、クレジットカードや銀行口座登録など支払い方法設定などの手順を、実際の画像付きで紹介していく。

目次

PayPayとは?

PayPay(ペイペイ)は、2018年にサービスが開始した、スマホ決済サービスの一種。

PayPayは、スマートフォン上のアプリを利用して、店舗での支払いやオンラインショッピング、友人や家族への送金が可能な電子マネーサービス。ユーザーはPayPayを利用することで、ポイントを貯めることができ、そのポイントはPayPay内での支払いに利用できる。

PayPayは、ソフトバンクとLINEやヤフーを抱えるZホールディングスの合弁会社なので、ソフトバンクやLINE、Yahoo!ショッピングで有利な特典を提供していることが多い。

利用者は、アプリに銀行口座やクレジットカードを登録し、PayPay残高にチャージしたり、クレジットカードを登録したりすることでサービスを利用できる。加盟店での支払いは、QRコードやバーコードを利用して行われる。

PayPay インストールはこちらから【PR】PayPayの還元率

PayPayは、PayPay残高/PayPayクレジット(クレジット)/PayPayカード/PayPayカード ゴールドのいずれかを支払い元に設定すると、PayPay決済時にポイント還元がある。

支払い方法・利用状況に応じて還元率が変動

PayPayアプリ・PayPayカードでは、各サービスの設定状況や毎月の利用状況に応じて、還元率がアップする。具体的には、以下のようなPayPayステップの合計で合計還元率が決定する。

| 支払い方法 | PayPay残高 | PayPayクレジット | PayPayカード | PayPayカード ゴールド |

|---|---|---|---|---|

| 基本付与分 | 0.5% | 1.0% | 1.0% | 1.0% |

| 条件達成特典 | +0.5% | +0.5% | +0.5% | +0.5% |

| PayPayカード ゴールド特典 | - | +0.5% | - | +0.5% |

| 適用期間の合計最大付与率 | 1.0% | 2.0% | 1.5% | 2.0% |

PayPayステップの達成条件は、PayPayまたはPayPayカード/PayPayカード ゴールドで以下2つの達成が必要。

1.200円以上の支払いを30回以上

2.合計10万円以上の支払い

PayPayカード ゴールドカードの場合は、さらに0.5%の還元率がプラスされ、合計最大2.0%の還元となる。

注意点として、PayPayカード、PayPayゴールドカードがPayPayステップのポイント還元対象となるためには、PayPayクレジット利用設定が必要なので忘れずに設定しよう。

また、PayPayクレジットのPayPayカード ゴールド特典が適用されるには、PayPayカード ゴールドのPayPayクレジット利用設定が必要だ。

PayPayステップ活用にPayPayクレジット登録は必須

PayPayクレジットとは、当月にPayPayで利用した金額を翌月にまとめて支払う支払い方法。これにより、クレジットカードと同様にチャージ不要でPayPayを利用できる。

また、翌月一回払いなら手数料はかからない。PayPayアプリ上で利用履歴が一覧で管理でき、使いすぎも防止できる。なお、利用には審査が必要。

「PayPayカード」「PayPayカードゴールド」を利用している場合には、PayPayクレジットに簡単に登録できる。

「PayPayカード」「PayPayカードゴールド」を持っていない場合は、以下の情報を元に審査を経て利用することが可能で、PayPayカードのバーチャルカードが発行される。

- 運転免許証(※お持ちでない場合でもお申し込み可能です)

- お支払い口座の情報(利用可能な金融機関一覧)

- 勤務先情報

PayPayクレジットの登録は、一見面倒な登録にも思えるが、PayPayステップでポイント還元率を上げるために重要だ。

PayPayカード、PayPayカード ゴールドがPayPayステップの対象になるには、PayPayクレジットへの登録が必要。また、PayPayカード ゴールドを登録すると、PayPayクレジットでのPayPay支払いで+0.5%が適用される。

PayPayを頻繁に利用する方であれば、必ず設定しておきたい方法である。

クレジットカード紐付けでの支払いではポイント還元がない

PayPayでは各種クレジットカードを登録することが可能だが、紐付けて支払う場合に、PayPayのポイント還元は付与されない。

PayPayには、PayPayカード以外のクレジットカードを登録するメリットがほぼない。

PayPayでは、2023年7月から「PayPayカード」「PayPayカード ゴールド」以外のクレジットカードを登録することができなくなる。

従来は、Visa、Mastercardブランドのカードが登録できたが、今後はできなくなる。

【~2023年6月】

- 国際ブランドVisaブランドのカード

- 国際ブランドMastercardのカード

- PayPayカード(旧ヤフーカード)

※JCBブランドのカードはPayPayカード(旧ヤフーカード)のみ登録可能となっている。アメックスブランドや、ダイナースブランドは対応していない。

PayPayの残高・ポイントの仕組み

PayPayはチャージ方法によって残高の種類が異なる。また、貯まるポイントにもいくつか種類があるので、違いを整理しておこう。

PayPayには、チャージ方法によって以下の3つの残高の種類があり、それぞれに特徴や役割が異なる。

| 名称 | PayPayマネー | PayPayマネーライト | PayPayポイント |

|---|---|---|---|

| 内容 | 銀行口座/セブン銀行ATM/ローソン銀行ATM/ヤフオク!・PayPayフリマの売上金を利用してチャージした残高 | PayPayカード(旧ヤフーカード)/PayPayクレジット/ソフトバンク・ワイモバイルまとめて支払いを利用してチャージした残高 | 特典やキャンペーン等の適用に伴い、PayPay残高に進呈された残高 |

| 本人確認 | 必要 | 不要 | 不要 |

| 出金(払い出し) | ◯ | ☓ | ☓ |

| 自治体へ請求書払い(税金など) | ◯ | ☓ | ☓ |

| 請求書払い(税金以外) | ◯ | ◯ | ◯ |

| 送る・受け取る機能 | ◯ | ◯ | ☓ |

| 有効期限 | 無期限 | 無期限 | 無期限 |

| 保有上限 | 100万円 | 100万円 | なし |

参考:PayPay残高とは

上記表のように、PayPayマネーが実質的に現金と同じ扱いで、最も使い道が広い。PayPay残高のなかでPayPayマネーのみ、指定の口座への出金も可能だ。出金手続きはPayPayアプリの「ウォレット」から行う。

PayPayマネーライトは、クレジットカードでチャージした残高を現金化できないような仕組みと考えると分かりやすい。現金に近い価値を持つが、出金や割り勘はできない。

また、本来はPayPayマネーになる残高であっても、本人確認前に銀行口座やセブン銀行ATM、ローソン銀行ATM、ヤフオク!・PayPayフリマの売上金を利用してPayPay残高にチャージした残高もPayPayマネーライトとなる。

残高が消費される優先順位は、基本的にPayPayポイント→PayPayマネーライト→PayPayマネーの順となる。

なお、PayPayポイントは、アプリ上で以下のように使い方を設定することもできる。

- 貯める:支払いやポイント運用に使わずに、まとめて使う時まで貯めておく

- 運用する:支払いに使わずに、ポイント運用に自動で追加

- 支払いに使う:支払いに自動で使われる

「支払いに使う」に設定すると、保有しているPayPayポイントがPayPay残高に反映される。

支払い方法の設定(概要)

PayPayを使うためには、以下の支払い方法のいずれかを設定する必要がある。支払い方法ごとに利用上限が異なるので注意しよう。

- PayPay残高チャージ

- PayPayクレジット

- クレジットカード

- PayPay商品券

PayPay残高チャージ

PayPay残高を利用する場合には事前チャージが必要。チャージの方法は以下の種類がある。

- 銀行口座

- PayPayカード(旧ヤフーカード)

- 現金(セブン銀行ATM・ローソン銀行ATMの利用)

- ヤフオク!・PayPayフリマの売上金

- ソフトバンク・ワイモバイルまとめて支払い

- PayPayクレジット

利用上限は、過去24時間で50万円、過去30日間で200万円となっている。

チャージの種類によって、PayPay残高の種類も変わる

| チャージ方法 | 本人確認未完了 | 本人確認済み |

|---|---|---|

| 銀行口座 | PayPayマネーライト | PayPayマネー |

| セブン銀行 | PayPayマネーライト | PayPayマネー |

| ローソン銀行ATM | PayPayマネーライト | PayPayマネー |

| ヤフオク!・PayPayフリマの売上金 | PayPayマネーライト | PayPayマネー |

| PayPayカード(旧ヤフーカード) | PayPayマネーライト | PayPayマネーライト |

| ソフトバンク・ワイモバイルまとめて支払い | PayPayマネーライト | PayPayマネーライト |

PayPayマネーは出金可能だが、PayPayマネーライトは出金できないという違いがある。

PayPayクレジット

PayPayクレジットとは、当月に利用した金額を翌月まとめて支払える支払い方法だ。

事前チャージ不要、年会費は無料で、翌月27日の一回払いであれば手数料も無料。

申し込みはPayPayアプリ上でできる。PayPayカードを持っている場合は、PayPayアプリにカードを登録するだけで、最短20秒で完了する。

PayPayクレジットを登録すると、PayPayカードがPayPayのポイント還元の仕組みであるPayPayステップの対象となるので、登録しておきたいところ。

クレジットカード

PayPayに登録して利用できるクレジットカードはVisa/Mastercardブランドのもの。

PayPayを利用した支払いの際にPayPayカード株式会社が発行するクレジットカード(「PayPayカード」「PayPayカード ゴールド」)以外のクレジットカードの登録ができなくなる見込み。2025年1月予定

既に「PayPayカード」「PayPayカード ゴールド」以外のクレジットカードを登録済みの方は、登録を解除される。

PayPay商品券

PayPay商品券は、以下いずれかの方法で取得でき、対象店舗においてPayPayアプリ上で手続きをすると支払いに利用できる。

- さとふる経由で各自治体のふるさと納税の返礼品

- 各自治体ごとの施策として配布・販売される商品券

PayPayの支払い方法

店舗での支払い方法

ここからは実際に店舗での使い方を見ていこう。

コード支払い

店舗側がPayPayアプリに表示されたバーコードを表示し、店舗が読み取る方式。大手のコンビニエンスストアはこの方式を採用している。

PayPayを開いたトップ画面に表示されるバーコードか、「支払い」ボタンで表示されるバーコードのいずれかを表示すれば良い。

支払うときには「ペイペイで」と言えばよい。ペイペイの普及に伴い、画面を見せるだけでも通じるようになってきた。

スキャン支払い

スキャン支払いの場合は、店舗が表示したコードを読み取ることで決済が完了する。中小規模の店舗や飲食店はよくこの方式を採用している。

バーコードをスキャンすると、金額を入力する画面が表示されるので、レジにて指定された金額を打ち込み、店員さんに確認し、支払いボタンを押すことで完了する。

この時に、支払い金額を店員さんにしっかりと見せて確認することが重要だ。

中小店舗はユーザーがスキャンするタイプの支払いが多い

ビックカメラをはじめとした多くの店舗では、店舗側がスキャンする方法だが、小規模店舗ではユーザーが店舗に提示されているQRコードをスキャンする必要がある。

スキャン支払いの具体的な手順は以下のようになる。

- スキャン支払いをタップ

- 店舗が提示したコードをスキャン

- レジで提示された金額をアプリで入力

- 決済番号を店舗が控える

コード払いの場合はアプリでコードを表示して店舗側に読み取ってもらえれば支払いが完了するが、スキャン支払いの場合は自身で金額を入力する必要がある。

実際に使ってみた感想

SuicaやPASMOなどのタッチをするだけで決済が完了する交通系ICカード比較すると、アプリを一度開く手間があるため、PayPayのほうが若干手間がかかる。

また、支払い方法も、PayPay残高、クレジットカードと複数切り替えも可能で、うっかりと意図しない支払い方法をしてしまうこともあった。

とはいえ、現金で支払うよりもはるかにスムーズで、またポイントも貯まるため、お得に支払いたい方にはおすすめ。

PayPayの徐々に普及し始めており、多くのお店では店員さんが慣れているため、困ったときは、どうすればいいのかを聞けばいいだろう。

店舗以外での支払い方法

PayPayは、店舗以外に、ネットサービスおよび請求書の支払いにも対応している。

ネットサービスの支払い

ネットショッピング、電子書籍、ゲーム、タクシー配車 などネット上で決済を行うサービスも、PayPayで支払いができるものがある。

PayPayアプリをインストールしているスマートフォンに加え、PCでの支払いも可能だ。

スマホで支払い

支払い方法「PayPay」を選択してアプリが起動する場合は、そのままアプリで「支払う」を選択、支払いが完了する。

スマホブラウザで支払いをする場合は、PayPayのログイン画面が表示される。ログイン後、SMSで4桁の認証コードを送信されるので、それを入力して「支払う」で支払いができる。

PCで支払い

支払い方法「PayPay」を選択して支払い用のQRコードが表示される場合は、アプリでQRコードを読み取ることで支払いができる。

PCブラウザで支払いをする場合は、PayPayのログイン画面が表示される。ログイン後、SMSで4桁の認証コードを送信されるので、それを入力して「支払う」で支払いができる。

請求書の支払い

公共料金や税金などの請求書についても、PayPayで支払いができるものがある。

支払い方法は、請求書のバーコードをスキャンするだけ。

また、一度紙の請求書での支払いがあれば、次回からオンラインのみでの支払いができるサービスもある。

このオンライン請求書対応は、2021年3月時点ではまだ東京都水道局のみの対応だが、対応先が広がればさらにPayPayが便利になるだろう。

PayPayの始め方

まずはスマートフォンからアプリをインストールする。

PayPay インストールはこちらから【PR】スマートフォン以外では利用できない。

初期設定・登録の詳細手順

インストール後に、どのような初期設定が必要か確認していこう。

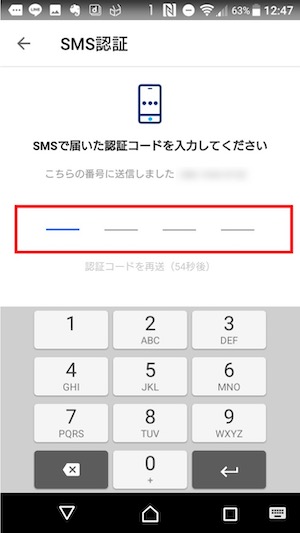

まずは電話番号とパスワードを入力しよう。もしYahoo! JAPAN IDを持っている場合は、Yahoo! JAPAN IDで登録することも可能だ。

電話番号を入力すると入力した電話番号にSMSが届いているはずだ。SMSの中に記載されている4桁の認証コードを入力しよう。

支払い方法の設定

PayPay残高チャージ

銀行口座の登録

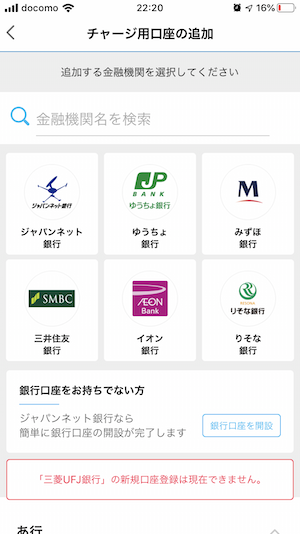

銀行口座を登録してチャージを行うためにはYahoo! JAPAN IDと連携する必要がある。Yahoo! JAPAN IDを持っていない方はあらかじめ作成しておくと良いだろう。

以下の方法で銀行口座を登録することで簡単にチャージができるようになる。銀行口座の登録は、PayPayの初期の頃と比べるとかなり簡単に登録できる様になっている。

銀行によって登録手順は異なるが、銀行口座番号、暗証番号、ワンタイムパスワードが必要になるパターンが多い。

「銀行口座の追加」へ進むと金融機関が選択できる。金融機関の選択後はそれぞれの手順に従って登録を行えば完了だ。

なお、以前は三菱UFJ銀行の登録ができなかったのだが、2022年2月3日より登録可能となり利便性が増した。

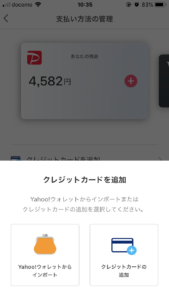

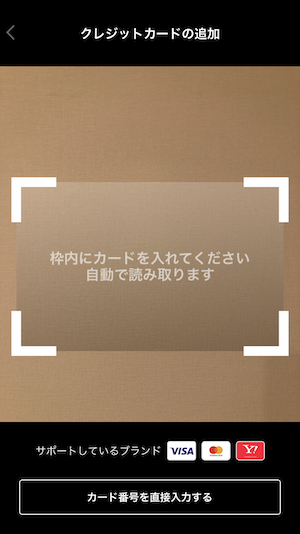

クレジットカード登録

クレジットカードの登録方法

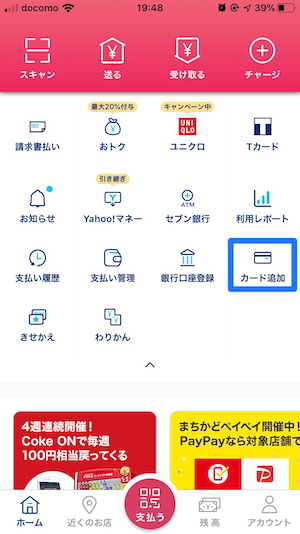

トップ画面から「カード追加」を選択肢、画面の流れに従ってカード情報を登録していく。

メインメニューより、「カードの追加」を選択。

カード読み取り画面が出てくるので、クレジットカードを枠内に入れ、自動読み込みさせる。(手動入力も可能)

画面のようにクレジットカードの情報を入力しよう。セキュリティコードとはクレジットカードの裏面にある3桁の番号だ。

登録できるクレジットカードはVISAまたはMastercardブランドのカードか、PayPayカード・旧ヤフーカード(全ブランド)のみとなっている。

アメックスとJCB、ダイナースブランドのクレジットカードは登録できないことに注意。

初期状態では利用可能限度額は5000円と制限されており、3Dセキュアを認証することで、上限額はアップする。

画面の指示通りに進んでいくと、情報を入力したクレジットカードがアプリ上に表示されるはずだ。

クレジットカードを登録するメリット

クレジットカードならばチャージの必要がなく、残高を気にしなくて良いというメリットがある。

ただし、繰り返しになるが、PayPayカード・旧ヤフーカード以外のクレジットカードはPayPayポイント還元の対象外となる。

そのため、PayPayカード・旧ヤフーカードを使わないのであれば、口座連携をしてPayPay残高での支払いをおすすめする。

3Dセキュア認証で上限額が変わる

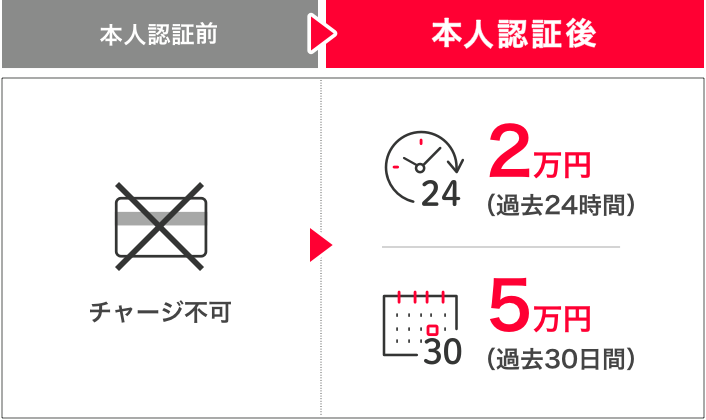

PayPayはセキュリティ強化のために「3Dセキュア認証」を取り入れている。

この認証を済ませていない状態では、以下のようにPayPayのクレジットカード払いの上限額が非常に低く設定されている。

3Dセキュア認証は、PayPay独自の認証ではなく、クレジットカード会社が提供してるセキュリティ対策。

この認証を行うことで、より安全にPayPayでもクレジットカードを利用できるようになる仕組みだ。

■3Dセキュア未認証のクレジットカード

- 過去30日間で5千円

※24時間の制限なし。

■3Dセキュア認証済みのクレジットカード

- 過去24時間で2万円

- 過去30日間で5万円

セキュリティの観点でも上限額を引き上げる意味でも、3Dセキュア認証を必ず行うようにしたい。

一部ユーザーの上限金額がさらに引き上げ

アカウント情報で以下のようなバッジが付与されたユーザーは上限額がさらにアップする。

バッジが付与される条件は、セキュリティの観点から公開はされていないとのことだが、セキュリティ認証や本人確認など、複数の情報が設定されていることが条件のようである。

筆者のアカウントには、以下のように電話番号の横にバッジが付与されていた。

具体的には以下のようになっている。

■3Dセキュア認証済みのクレジットカード + アカウント名横に「青いバッッジ」が付与されているユーザー

- 過去30日間で25万円

- 過去24時間で25万円

■3Dセキュア認証済みのクレジットカード

- 過去30日間で5万円

- 過去24時間で2万円

■3Dセキュア未認証のクレジットカード

- 過去30日間で5千円

- 過去24時間で5千円

画像のようにアカウント名の横に「青いバッジ」が表示されているユーザーは、3Dセキュア認証を行なったクレジットカードであれば、利用上限金額が過去24時間・過去30日間共に25万円まで引き上げられる。

ここまで利用上限額が引き上げられれば、家電量販店などでの高額決済にも利用できる。

青いバッジの付与条件は公開されていないが、クレジットカードによる決済金額や不正利用の有無などから判断していると考えるのが妥当だろう。

PayPay支払いの注意点

コード画面の有効時間

コード支払い時に表示されるコード画面は5分間という有効時間が設定されている。

レジ待ちの間にコードを出しておいたが5分を過ぎてしまった、といった場合は決済ができなくなってしまうため、時間表示の横にある更新マークをおそう。

コード画面の扱いに要注意

また、コードが表示されてる画面はスマホのキャプチャ機能で写真を取ることが可能だが、アプリではなく写真でコードを提示した場合でも決済ができてしまうため、コードが表示されている画面の取り扱いには十分注意が必要だ。

友達同士でコード画面を送ることでいわゆる「奢り」もできてしまうのだが、この方法はPayPayが想定してものではなく、トラブルの元になりかねない。もし友達にプレゼントをする場合は「個人間送金」を利用しよう。

最新のキャンペーン情報

PayPayはキャンペーンを利用することで還元率を大幅アップできることがある。

PayPayとPayPayカードは相性がよい

PayPayカード(旧ヤフーカード)はPayPayに直接チャージができる唯一のクレジットカードだ。また、PayPayカード登録による支払いで0.5~1.5%の還元がある。

PayPayは無料で利用が開始できるので、まずはアプリをインストールするところからはじめよう。

【PayPayアプリインストールはこちらから】

PayPay インストールはこちらから【PR】

![]()

![]()

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? PayPayの使える店、使い方、初期設定、支払い・チャージ方法まとめ!還元率0.5%、個人間送金もOKで超便利なスマホ決済アプリ!

PayPayの使える店、使い方、初期設定、支払い・チャージ方法まとめ!還元率0.5%、個人間送金もOKで超便利なスマホ決済アプリ! PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り!

PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り!- PayPayでクレジットカードを不正利用されたときの対処方法!普段使ってないカードが危ない!

PayPayをビックカメラ、ヤマダ電機で使ってみた!支払い方法の違いに注意!

PayPayをビックカメラ、ヤマダ電機で使ってみた!支払い方法の違いに注意!- PayPayをファミリマートで使ってみたら速くてお得だった!

PayPayが使えるもの・使えないものまとめ!公共料金、税金の支払いはできる?

PayPayが使えるもの・使えないものまとめ!公共料金、税金の支払いはできる? 国内のPayサービスまとめ!PayPayが還元率20%で激アツ!

国内のPayサービスまとめ!PayPayが還元率20%で激アツ! PayPayが新登場!各社のPayサービスの特徴と利用方法を徹底比較【AndroidPay,ApplePay,LINE Pay,楽天ペイ,PayPay】

PayPayが新登場!各社のPayサービスの特徴と利用方法を徹底比較【AndroidPay,ApplePay,LINE Pay,楽天ペイ,PayPay】