キャッシュレス決済の普及のなかで、PayPay、LINE Pay、楽天ペイ、d払い、au Payなど、「Pay」とつくスマホで使える決済サービスが続々と登場している。

本記事ではそんな「Pay」サービスから、特におすすめのサービスを比較するとともに、それぞれどんな人に向いているのかを紹介する。

目次

Payサービス種類一覧

Payサービスの主流は、「バーコード決済」「QRコード決済」などと呼ばれる決済サービス。専用のスマホアプリを使ってQRコードやバーコードをスキャンすることで、実店舗での決済ができる。

「スマホ決済」と呼ばれることもあるが、スマホ決済には「バーコード決済」「QRコード決済」とは仕組みの違うサービスも含まれる。

まずは現状登場している主要なPayサービスの種類を下表で確認しておこう。なお、「Pay」とはつかないものの同様の仕組みの決済サービスも含んでいる。

| QRコード決済 | 一般系 | PayPay(ペイペイ) LINE Pay(ライン ペイ) 楽天ペイ d払い au Pay メルペイ |

|---|---|---|

| 独自系 | ファミペイ UNIQLO Pay ANA Pay | |

| 金融系 | ゆうちょPay J-Coin Pay Payどん はまPay | |

| ネット・通販系 | Amazon Pay atone | |

| 送金系 | Pring(プリン) | |

| 海外系 | AliPay WechatPay | |

| 非接触決済 | Apple Pay Google Pay | |

| その他 | Kyash バンドルカード | |

- 一般系:実店舗を主体に広く普及、ネット通販にも対応している

- 独自系:提供元の店舗での決済に利用できたり特典がついたりする

- 金融系:金融機関が主体となって提供。銀行口座と紐づけて利用する

- ネット・通販系:ネット通販を主体に普及、現在は実店舗決済にも対応している

- 送金系:個人間送金を主体にスタート。実店舗・ネット決済にも対応している

- 海外系:海外のサービス。国内でも訪日外国人客の利用ニーズがある

- セブンペイ:2019年9月末にサービス終了

- Origami Pay(オリガミペイ):2020年6月末にサービス終了

- pixiv PAY:2020年12月1日にサービス終了

- 支払い方法・利用実績に応じて還元率が0.5~2.0%

- お得なキャンペーンが多い

- 使える店舗が多い

- 特典クーポンでお得に支払い

- Visa LINE Payカードで0.5%還元

- 友だちに送金しやすい

- 楽天サービス紐づけで還元率1~1.5%

- アプリ上でSuica発行が可能、ポイントが貯まる

- 楽天ユーザーに最有力のPayサービス

- 楽天銀行orラクマからチャージ:1%還元

- 楽天ポイントで支払い:1%還元

- 楽天カードで支払い:1%還元

- 通常還元率は0.5~1%、ネット利用がお得

- ドコモユーザーにおすすめ

- 0.5%:街の店舗

- 1.0%:ネット

- 基本還元率0.5%、Pontaポイントが貯まる

- 楽天ペイ加盟店でも使え、利用可能な店舗が拡大

- アプリ上でSuica発行可能、ポイントが貯まる

- メルカリアプリで売上金が使える

- iD利用ができる

- ポイント還元率0.5%だが、チャージによる二重取りの可能性

- dポイント/楽天ポイント/Tポイントを併用可能

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? はじめてのPayPay!登録方法、使い方の流れまとめ!クレジットカード登録がおすすめ!

はじめてのPayPay!登録方法、使い方の流れまとめ!クレジットカード登録がおすすめ! PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り!

PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り! 楽天ペイの使い方とメリットまとめ!決済方法、対応クレジットカード一覧

楽天ペイの使い方とメリットまとめ!決済方法、対応クレジットカード一覧 LINE Payの使える店、チャージ方法、使い方まとめ!マイカラー制度で最大1.5%還元!

LINE Payの使える店、チャージ方法、使い方まとめ!マイカラー制度で最大1.5%還元! Payサービスの種類はこんなにあった!QRコードスマホ決済一覧と支払い方法、機能など比較表まとめ

Payサービスの種類はこんなにあった!QRコードスマホ決済一覧と支払い方法、機能など比較表まとめ 2026年の自動車税、クレカ・QR・コンビニどれで払うのが一番お得?

2026年の自動車税、クレカ・QR・コンビニどれで払うのが一番お得? 「超PayPay祭」6月19日から—PayPayカードで当選確率2倍のスクラッチくじ

「超PayPay祭」6月19日から—PayPayカードで当選確率2倍のスクラッチくじ- 世界120か国展開のNayaxが日本本格参入、無人決済端末の提供開始

【QRコード決済の種類分け】

分かりやすくするため、上記のように分類しているが、Payサービスは日々進化しており、独自系のサービスでも使える店が増えるなどの変化がある。

【終了したサービス】

おすすめのPayサービスは?相性と還元率

どのPayサービスがおすすめかは、ライフスタイルによる。自分のライフスタイルを踏まえ、利用可能な店舗が多く、還元率が高くなるサービスを選ぶと良いだろう。

主要なPayサービスについて、それぞれどんな人におすすめかと、合わせて使うとお得だったり便利だったりするクレジットカードを下表にまとめた。

| こんな人におすすめ | おすすめクレジットカード | |

|---|---|---|

| PayPay | 万人向け | PayPayカード (旧ヤフーカード) →詳細はこちら |

| LINE Pay | LINEサービスをよく使う人 | Visa LINE Payクレジットカード 三井住友カード →詳細はこちら |

| 楽天ペイ | 楽天ユーザー | 楽天カード →詳細はこちら |

| d払い | ドコモユーザー メルカリユーザー | dカード →詳細はこちら |

| au PAY | auユーザー Pontaポイントユーザー ローソンをよく利用する人 | au PAY ゴールドカードカード →詳細はこちら |

| メルペイ | メルカリユーザー | 特になし |

| ファミペイ | ファミリーマートをよく利用する人 | 還元率の高いJCBブランドのカード |

各サービスの還元率と条件

各Payサービスの還元率や条件などは下表の通り。

| サービス名 | 基本還元率 |

|---|---|

| PayPay | 0.5~1.5% ※PayPayカード(旧ヤフーカード)以外のクレジットカード連携は還元対象外 ※対象期間の決済回数・決済金額・ヤフー関連サービス利用状況によって還元率が変わる |

| LINE Pay | 5.0% ※Visa LINE Payクレジットカード(P+)のチャージ&ペイ以外は還元対象外 |

| 楽天ペイ | 1.0~1.5% ※楽天カード以外のクレジットカード払いは対象外 |

| d払い | 0.5%:街の店舗 1.0%:ネット ※dカード以外のクレジットカード払いは対象外 |

| メルペイ | 基本還元なし |

| au PAY | 0.5% ※au Pay カードから残高チャージで+1.0% |

| ファミペイ | 0.5% |

| Kyash | Kyash Card Virtual/Kyash Card Lite:0.5% Kyash Card:1% |

ただし、これらの還元率はキャンペーンに応じて目まぐるしく変化しており、最新の情報をチェックする必要がある。

各社の最新のキャンペーン情報は随時更新している以下の記事を参考にしてほしい。

各Payサービスの消費税と端数計算方法

| PayPay | 税込金額に対して0.5%〜1.5%還元(小数点以下切り捨て) |

|---|---|

| LINE Pay | 税込金額に対して、LINEポイントクラブの還元率(小数点以下切り捨て) |

| 楽天ペイ | 1% |

| d払い | 100円/200円(税込)につき1ポイント |

| au PAY | 200円(税込)につき1ポイント |

| ファミペイ | 200円(税込)につき1ポイント |

| メルペイ | 還元なし |

1円未満の金額はすべて四捨五入ではなく、切り捨てとなっている。また、「○○円に対して○ポイント」の還元方式よりも「利用金額に対して○%」のほうがお得になる。

PayPay

ソフトバンクとヤフーが共同で設立したPayPay株式会社が提供するスマホ決済アプリが「PayPay」(ペイペイ)だ。

サービスのリリース当初に大規模な100億円キャッシュバックキャンペーンを開催して大きな話題を集めた。その後も特徴的なキャンペーンを継続的に開催している。

利用実績に応じて還元率アップ

PayPayでポイント還元を受けるためには、PayPay残高/PayPayカード/PayPayカード ゴールド/PayPayクレジットいずれかを支払い元とする必要がある。PayPayカード以外のクレジットカードはポイント還元の対象外だ。

PayPayアプリ・PayPayカードでは、各サービスの設定状況や毎月の利用状況に応じて、還元率がアップする。具体的には、以下のようなPayPayステップの合計で合計還元率が決定する。

| 支払い方法 | PayPay残高 | PayPayクレジット | PayPayカード | PayPayカード ゴールド |

|---|---|---|---|---|

| 基本付与分 | 0.5% | 1.0% | 1.0% | 1.0% |

| 条件達成特典 | +0.5% | +0.5% | +0.5% | +0.5% |

| PayPayカード ゴールド特典 | - | +0.5% | - | +0.5% |

| 適用期間の合計最大付与率 | 1.0% | 2.0% | 1.5% | 2.0% |

PayPayステップの達成条件は、PayPayまたはPayPayカード/PayPayカード ゴールドで以下2つの達成が必要。

1.200円以上の支払いを30回以上

2.合計10万円以上の支払い

PayPayカード ゴールドカードの場合は、さらに0.5%の還元率がプラスされ、合計最大2.0%の還元となる。

注意点として、PayPayカード、PayPayゴールドカードがPayPayステップのポイント還元対象となるためには、PayPayクレジット利用設定が必要なので忘れずに設定しよう。

また、PayPayクレジットのPayPayカード ゴールド特典が適用されるには、PayPayカード ゴールドのPayPayクレジット利用設定が必要だ。

キャンペーンがアツい

PayPayは定期的に大型キャンペーンを行っている。Payサービスをお得に利用するには、各サービスのキャンペーンをいかに活用するかが重要なのだが、PayPayをフォローアップするだけでもかなりお得に使える。

最新のキャンペーン情報は以下の記事を参考にしてほしい。

使える店舗が多い

PayPayはサービスリリース当初から、利用者だけでなく加盟店の拡大にかなり力を入れている印象だ。

大手コンビニやドラッグストア、チェーン系飲食店などでは複数のPayサービスを導入している店舗が増え、サービスによる使える店舗の違いは徐々に小さくなりつつある。

一方で、PayPayは個人経営の小規模店舗やイベント出店店舗、ポップアップ店舗などでも導入されているケースが多い。

また、公共料金の請求書支払いに対応したり、オンライン上ならヤフオクといったYahoo!関連サービスにも対応するなど利用先が拡大している。

PayPay インストールはこちらから【PR】

LINE Pay

メッセージアプリLINEが提供する決済サービス。店舗での支払い以外にも、LINEの友だち同士なら送金、送金依頼、割り勘が手軽にできる。

特典クーポンでお得に支払い

LINE Payでは、LINE Payでの支払い時に対象の加盟店での割引を受けられる特典クーポンを配布している。

加盟店は100以上で、時期によりさまざまな特典クーポンを獲得できる。

以前は獲得枚数に制限があったが、2021年5月1日以降、無制限となった。

Visa LINE Payクレジットカード(P+)で5.0%還元

LINE Payでポイント還元の対象となるのは、Visa LINE Payクレジットカード(P+)でチャージ&ペイを行なったときのみ。還元率は5.0%だ。

Visa LINE Payクレジットカード(P+)は、年会費無料、LINE Pay登録でポイント還元の対象となる唯一のクレジットカード。満18歳以上であれば申込可能(高校生は除く)。

友だちに送金しやすい

LINE Payでは、LINE Pay残高からLINEアプリ上で友だち同士の送金依頼、送金が可能。

LINEはもともとメッセージアプリとして多くの日本人が利用しているため、使い勝手が良い。

また、LINE Pay上で口座振込の手続きもできる。

楽天ペイ

楽天が提供するPayサービスで、利用には楽天会員登録が必要。

楽天会員情報に登録したクレジットカードでそのまま買い物ができ、楽天ポイントも貯まるため、楽天ユーザーにとって利便性の高いサービス。

インターネット通販においても、楽天の登録情報で決済ができる。

楽天サービス紐づけで還元率1~1.5%

楽天ペイでは利用に応じて楽天ポイントが貯まる。もっともお得になるのが、楽天カードでチャージを行い、チャージした楽天キャッシュで支払う方法。

チャージの際に楽天カードから0.5%還元、支払いの際に楽天ペイから1.0%還元が適用され、合計で1.5%還元となる。

その他、以下のように楽天サービスを紐づけて支払いを行うことでポイント還元が適用される。逆にこれ以外の支払い方法ではポイント還元がないので注意しよう。

アプリ上でSuica発行が可能、ポイントが貯まる

楽天ペイでは、楽天ペイアプリ上でSuicaを発行できる。これは、Payサービスのなかでも他にない機能だ。

このSuicaに、楽天カードからチャージすると200円ごとに1ポイントの楽天ポイントが貯まる。

楽天ポイントを集中的に貯めたい場合、おすすめの機能だ。

楽天ユーザーに最有力のPayサービス

以上のような楽天ペイの特徴から、楽天のサービスをよく利用する楽天ユーザーには、Payサービスのなかでも楽天ペイがもっともおすすめだ。

楽天ペイはポイントを利用する際に期間限定ポイントを優先的に利用することができるので、期間限定が余っているときに楽天ペイで消化するのもあり。

楽天ペイはインターネット通販でも利用できる加盟店が多く、ネット通販ではログインだけで決済情報の入力が省けるなどより快適に買い物ができるようになる。

d払い

NTTドコモが提供するPayサービス。Payという名前はついていないが、他のPayサービスと位置づけは同じ。

ドコモユーザー以外にも門戸を開いており、ドコモ以外のユーザーも利用することができる。

通常還元率は0.5~1%、ネット利用がお得

d払いでは、利用場所と金額に応じて下記のポイント還元でdポイントが貯まる。

ただし、クレジットカードを支払い元に設定する場合、dカード(dカード/dカードGOLD)以外のクレジットカードは還元の対象外となるので注意しよう。

支払い方法は携帯料金合算かクレカ、または現金チャージ

ドコモユーザーの方は、最大10万円まで、携帯料金と一緒に請求することが可能。クレジットカードを登録した場合には、登録したクレジットカードからの引き落としもできる。

さらに、現金チャージの方法として銀行口座、セブン銀行ATM、コンビニと3種類方法がある。

ドコモユーザーにおすすめ

d払いの利用がおすすめなのは、ドコモユーザーだ。支払い方法のひとつに携帯電話料金との合算があるため、クレジットカードや銀行口座を登録せずとも簡単に利用できる。

また、dポイントはドコモ関連サービスで貯まりやすいポイントであるため、効率的にポイントを貯めることができる。

au Pay

KDDI株式会社が2019年4月から運営しているスマホ決済サービス。当初はauユーザー向けのサービスだったが、auキャリア以外を利用している人もお得に使えるように。

基本還元率0.5%、Pontaポイントが貯まる

au PAYでは、200円(税込)利用ごとにPontaポイントが1ポイント貯まる。

これに合わせ、Pontaカードの提示により100円または200円(加盟店により異なる)利用ごとに1ポイントが加算される。

Pontaポイントは加盟店の多い共通ポイントで利便性が高い。特にローソンでお得になるので、ローソンをよく使う人におすすめだ。

また、au PAYにau PAY ゴールドカードでオートチャージすると、合計最大5%還元となる。

楽天ペイ加盟店でも使え、利用可能な店舗が拡大

au PAYを運営するKDDIと楽天ペイを運営する楽天の業務提携により、au Payは楽天ペイ加盟店でも利用可能となっている。

これにより、au Payを利用できる店舗が格段に広がった。

また、au Payはオンラインショッピングでも利用可能で、BUYMA、無印良品通販などで利用できる点もメリットだ。

アプリ上でSuica発行可能、ポイントが貯まる

au PAYアプリ(Android版)では、2022年3月22日からモバイルSuicaとの連携を開始した。

これにより、au PAYアプリ(Android版)上でSUicaの新規発行・モバイルSuicaとの連携が可能になり、au PAYアプリ(Android版)でのSuicaチャージや残高・利用履歴の確認ができる。

au PAYからSuicaにチャージする場合、200円につき1ポイントのPontaポイントが貯まる。貯まったPontaポイントをau PAY 残高経由でSuicaにチャージすることも可能だ。

メルペイ

メルカリが提供するPayサービス。フリマアプリ「メルカリ」上で利用できる。

メルカリ売上金をそのまま決済に使えるので、メルカリユーザーにとって便利なサービスだ。

メルカリアプリで売上金が使える

メルペイでは、メルカリの売上金を決済に利用できます。

メルカリの売上金はメルカリでの買い物に使えますが、すぐに購入するものがない場合、振込申請期限に注意が必要です。

メルカリの売上金には振込申請期限があり、期限を過ぎた場合は自動で登録口座に振り込まれますが、振込には手数料200円がかかります。

メルペイの決済に売上金を利用できることで使用用途が広がり、メルカリの利便性も増しました。

iD利用ができる

メルペイはQRコード決済の他にiD決済に対応しており、メルペイ加盟店の他、iD加盟店でも利用できます。

iDを利用できる店は多く、メルペイは実は使える店の多い決済方法です。

ファミペイ

ファミリーマートが提供するPayサービス。リリース当初は利用できる店がほぼファミリーマートのみだったが、その後さまざまな店舗で利用できるようになっている。SmartCodeに対応したことも大きい。

なお、ファミリーマートでは、ファミペイ以外にPayPay、LINE Payなど他のPayサービスも利用できる。

ポイント還元率0.5%だが、チャージによる二重取りの可能性

FamiPayボーナスがFamiPay決済200円(税込)利用につき1円分が付与され、還元率は0.5%。

ファミリーマートでサービス商材(収納代行・Famiポート等)を支払う場合は1件につき10円分のボーナスが付与される。

これに加えて、FamiPayはJCBブランドのクレジットカードであればチャージが可能なので、還元率の高いカードを組み合わせれば二重取りで高還元率を実現可能。

ただし、クレジットカードによってはFamiPayチャージがポイント付与対象外となるので気を付けよう。たとえば、JCBのプロパーカードは通常J-POINTが貯まるが、FmaiPayチャージは付与対象外だ。

FamiPayボーナスには、利用に応じて還元される通常ボーナスと、キャンペーンで付与される期間限定ボーナスとがあり、有効期限が異なる。またいずれのボーナスも残高に自動的に加算される。

dポイント/楽天ポイント/Tポイントを併用可能

ファミリーマートでは、dポイント、楽天ポイント、Tポイントの3つの共通ポイントを使うことができる。

ファミペイアプリではこれらのポイントカードを連携でき、連携したバーコードの提示で200円(税込)につき1ポイントが付与される。

その他のQRコード決済まとめ

ここまで紹介してきた以外のQRコード決済についても、以下に簡単に紹介する。

・ANA Pay:JCBとANAの提携により提供しているサービス。アプリを利用して、ANA PayおよびSmart Code加盟店でQRコード決済ができる。

・ゆうちょPay:ゆううちょ銀行が提供しているサービス。アプリを利用して、ゆうちょPay・銀行Pay加盟店でのQRコード決済、払込取引表支払いができる。

・J-Coin Pay:みずほ銀行が提供しているサービスで、全国の銀行が参画している。アプリを利用して、加盟店でのQRコード決済や送金ができる。

・Payどん:鹿児島銀行が提供しているサービス。鹿児島県内を中心に加盟店を広げており、アプリを利用してQRコード決済ができる。

・はまPay:横浜銀行が提供しているサービス。Visaのタッチ決済・iD対応店舗でのタッチ決済、銀行Pay・Smart Code加盟店、払込票のQRコード決済ができる。

・Amazon Pay:Amazonが提供しているサービス。Amazon以外のネットショップでもAmazon Payを導入していればAmazonアカウントで決済できる。

・atone:決済代行サービスを手掛けるネットプロテクションズホールディングスが提供するサービス。導入ネットショップでの後払いが可能。実店舗でのアプリを使ったQRコード決済にも対応。

・Pring:送金機能を主体とするサービス。アプリを使った加盟店でのQRコード決済にも対応している。

タイプの違うPayサービス、Apple PayとGoogle Pay

「Pay」と付くサービスでも、ApplePayとGoogle Payはここまで紹介してきたPayサービスとは異なるくくりのサービスだ。

ApplePayとGoogle Payは、スマートフォーンなどの端末の機能であるNFCを利用して決済するサービスであり、クレジットカードを紐づけて携帯端末でクレジットカードが利用できるという使い方になる。

メリットとして、複数のカードをまとめることができるという利便性が強い。また、ApplePayやGooglePay自体にポイント還元があるわけではないが、紐づいたクレジットカードでのポイント還元はある。

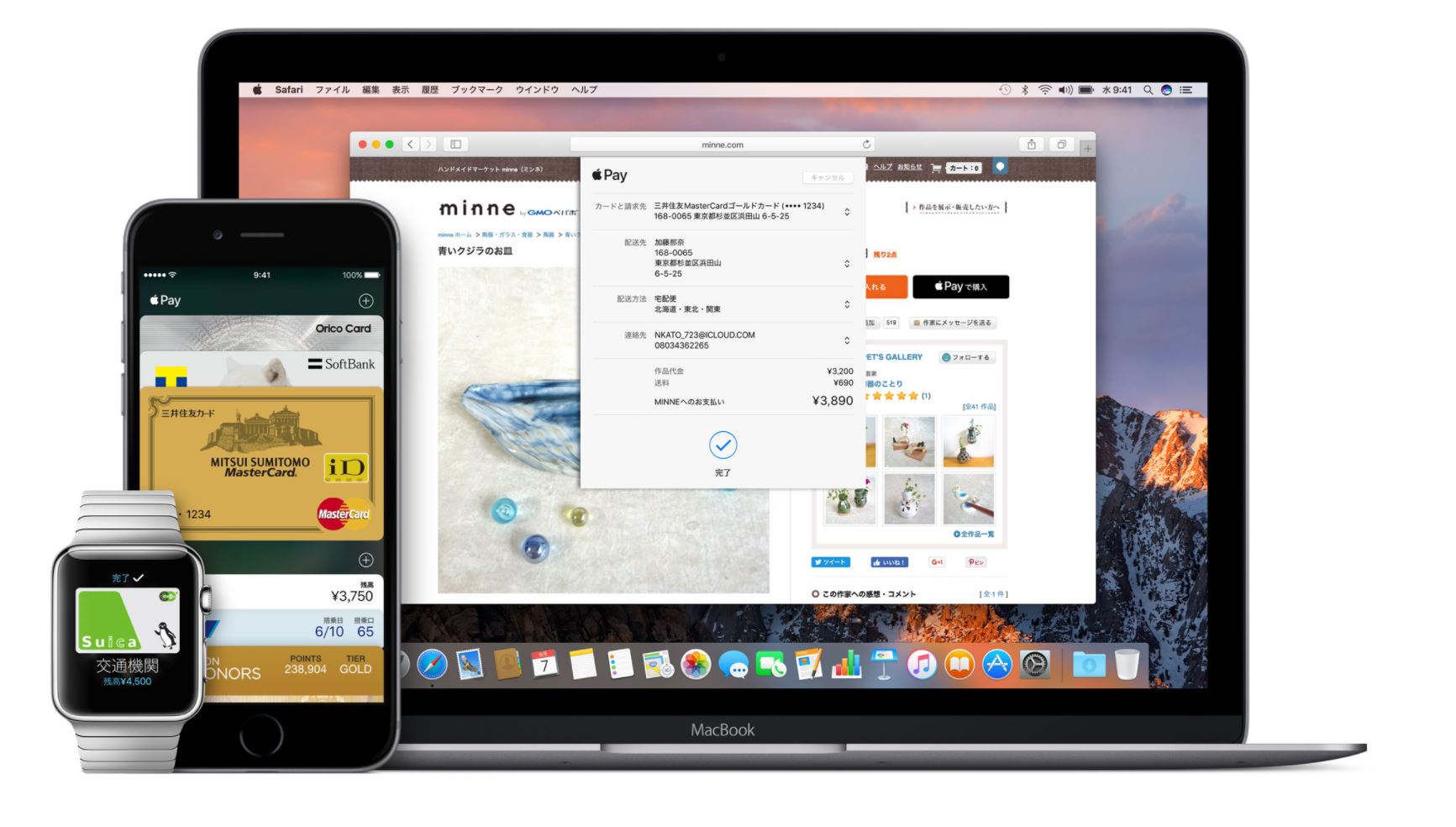

Apple Pay

Appleが提供するサービス。iPhone 7、iPhone 7 Plus、Apple Watch Series 2以降のApple Pay対応デバイスにおいて、クレジットカード、プリペイドカードなど最大8枚のカードまで、搭乗券やギフトカードなどと一緒にWalletアプリケーションに入れ、決済に使用できる。

Apple Pay利用には、Apple Pay対応デバイスの他、Apple ID (iCloud へのサインインに使用している Apple ID)と、デバイスのOSを最新バージョンにアップデートしておくことが必要だ。

対応カードの詳細はApple Payの公式サイト内で紹介されているので、気になる場合は一度チェックしてみてほしい。対応カードは順次増えている。

Suica対応で財布も定期入れも不要に

Apple Payの日本でのサービスの中で大きな特徴が、交通系ICカードのSuicaが対応していることだろう。無記名式、記名式、定期券いずれも対応している。

交通系ICカードの相互利用ができる日本全国のエリアでApple Payが利用できるので、便利だ。

注意点としては、プラスチックカードのSuicaをApple Payにすると、元のカードは使用できなくなる。預り金(デポジット)の500円はApple Payに引き継がれる。

他のクレジットカードなどでは、元のカードが使えなくなるということはない。

Apple Payの利用方法

Apple Payを利用するにはまず、デバイスのWallet上にカードを追加する必要がある。追加操作自体は、Walletの指示に従えば良いので簡単だ。

Apple Payの利用は、Suica、iD、QUICPay、または Apple Payのマークのある店であれば利用できる。

実店舗では、QUICPay、iD、Suicaのいずれかで支払うことを伝え、iPhone 7の場合はTouch IDに指を載せたままiPhoneをリーダーにかざし、Suicaの場合はデバイスをリーダーにかざすだけで良い。

アプリケーション内やSafariなどウェブサイト上のショッピングの支払いには、支払い方法としてApple Payを選択し、必要な項目を確認、必要に応じて追記するだけだ。

また、Apple Payで支払いをした場合でも、ポイントなど各カード会社の特典や補償は受けることができる。

決済時には、実際のクレジットカード番号ではなく独自の番号が割り当てられ、カード情報を加盟店と共有しないため、個人が特定されることがない。

万が一、紛失・盗難等があったときも、「iPhoneを探す」でiPhone、iPad、Apple Watchを紛失モードにして、Apple Payの使用を一時的に止めることができるため、セキュリティの面でも安心だ。

なお、Apple Payで使用するWalletに入っているカードを使用停止、削除しても、プラスチックのクレジットカードやプリペイドカードは引き続き利用できる。

Google Pay

Google PayはGoogleが提供する電子決済サービス。

当初はAndroid Payの名称で、Androidスマートフォン向けのサービスで始まったが、Google Walletと統合することで新たにGoogle Pay(通称「G Pay」)としてスタートした。

電子マネーを登録、クレジットカードでチャージをすることで、電子マネーの利用をスマートフォンにまとめることができる。

実店舗での利用は、NFC(近距離無線通信)に対応したスマートフォンが対象で、日本国内での利用では、おサイフケータイに対応したAndroid OS 4.4 KitKat以降のOSで利用可能。

主要電子マネーをカバーしているため、使える店舗の範囲が広く、電子マネーをよく使う人にとっては便利なサービスとなっている。