- 2020年12月7日に残高利息の実装が見直しされることが発表されました。また登録カードを使った指定金額入金機能廃止も延期が発表されました。還元ポイントの上限は、予定通り変更されます。

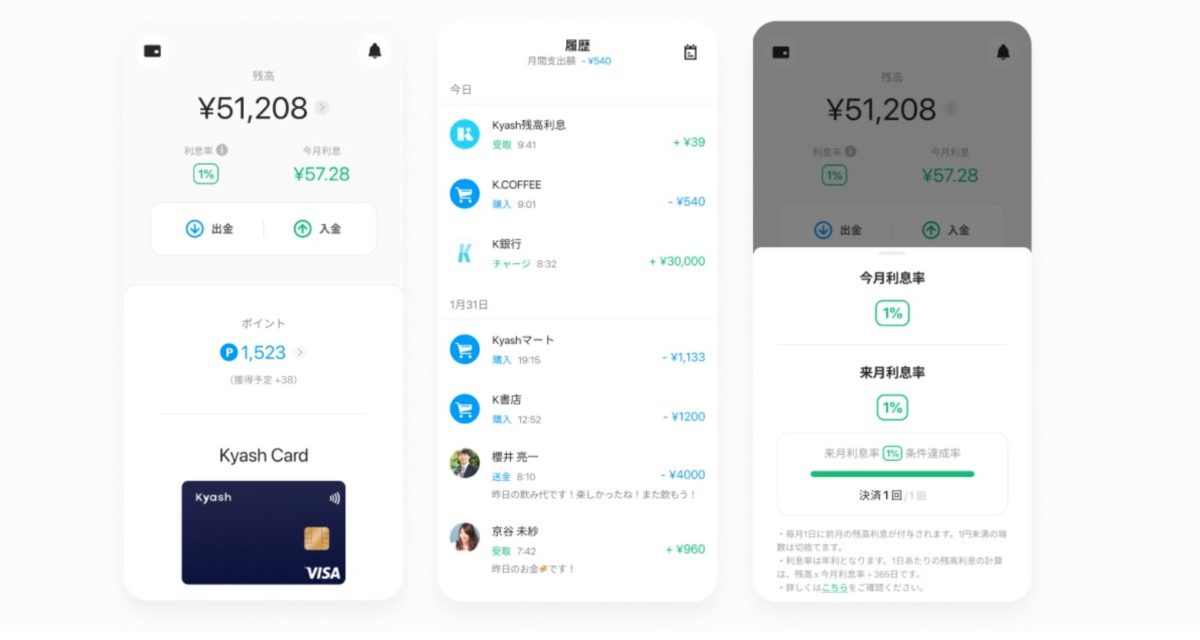

2020年12月8日より、Kyashの新サービス「残高利息」がスタートする。Kyashマネー残高に対して年利1%の利息が「Kyashバリュー」として付与されるサービスだ。

ただし、すべてのKyashユーザーがKyashバリューを獲得できるわけではない。本記事では、「残高利息」サービスの概要や仕組み、付与条件・上限等を解説する。

また、本サービス提供と合わせて、Kyashでは12月にいくつかのサービス変更が予定されている。それらについても紹介するので参考にしてほしい。

残高に対して1%の利息をポイントで付与(Kyashバリュー)

12月8日より、Kyashで「残高利息」サービスが始まる。Kyashマネー残高に対して、Kayshバリューと呼ばれる利息を付与する仕組みだ。

年利は1%、利息の計算は毎日実行され、毎月1日にKyash残高へ入金される。

一般的な預金の金利が、銀行口座(普通)で0.001%、ネット銀行でも0.02%程度なのを考えると、Kyashのこのサービスがいかに破格なのか伝わるはずだ。

ただし、獲得したKyashバリューは出金できないので要注意。あくまでもKyashでの支払いに使うことになる。

利息の計算方法

Kyashバリューの算出は、毎日23:59分時点のKyashマネー残高を対象として毎日行われる。現時点での「残高利息」はアプリ上で確認できる。

ただし、初回のKyashバリュー算出に限り12月8日の残高がベースになり、12月9日に付与予定額をアプリ上でチェック可能だ。

付与条件

Kasyhバリューを獲得するためには、前月1回以上Kyashで決済を行う必要がある。(12月のみ、本人確認アカウントを持っていれば前月の利用に関わらず付与対象)

またすべてのKyash残高が算出の対象になるわけではなく、下記のいずれかの方法で入金したKyashマネー残高のみが対象だ。

- 銀行口座

- セブン銀行ATM

- コンビニ

- ペイジー

クレジットカードやデビットカード、他社サービスの売上金を利用した入金は、Kyashバリュー付与の対象外となる。

付与上限

Kyash Card、Kyash Card Lite(本人確認アカウント)の保有可能残高は100万円までとなっている。

つまりKyashバリューの付与上限は、年間で100万円×1%=1万円までということ。

ただし、算出は毎日行われるので、上記の金額はあくまでも目安としてとらえてほしい。

チャージだけして出金する場合

「残高利息」サービススタートにより、「Kyash残高にチャージだけして使わずに出金すれば、Kyashバリュー分儲かるのではないか」と考える人もいるかもしれない。

ただし、Kyashでは出金の際、出金手数料220円(税込)がかかる。220円相当以上のKyashバリューを得るためには、Kyashマネー残高22,000円以上が必要となる。

たとえば、30,000円をチャージするとその残高に対してKyashバリュー300円分が付与されるので、出金手数料を差し引いて300円-220円=80円分の得になる。

とはいえ入出金の手間などを考えると、還元率1%のKyash Caredで決済時にKyashポイントを貯めつつ残高でKyashバリューも獲得するというように、Kyashに利用を集約したほうが現金化よりお得だ。

また、そもそもKyashバリューは現金としては引き出せず、Kyashバリューは利息の対象とならないので注意しよう。

ポイント還元上限の変更

Kyashでは、2020年12月11日より入金方法によって下表のようにポイント還元上限が変更される。

| カード種別 | 入金方法 | 還元上限 | |

|---|---|---|---|

| 変更前 | 変更後 | ||

| Kyash Card | 銀行口座など | 1,200ポイント/月 | 1,200ポイント/月 |

| 登録カードなど | 500ポイント/月 | ||

| Kyash Card Lite Kyash Card Virtual |

銀行口座など | 600ポイント/月 | 600ポイント/月 |

| 登録カード | 250ポイント/月 | ||

下記の方法に関しては上限は今まで通り。

- 銀行口座

- セブン銀行ATM

- コンビニ

- ペイジー

一方で下記の方法での入金では上限大きく下がる。

- クレジットカード/デビットカード

- 他社サービス売上金

- Kyashポイント

登録カードでの自由な入金ができなくなる

Kyashでは、2020年12月8日より、指定金額を登録カードから入金する機能が廃止される。

これにより、登録したクレジットカードなどからいつでも自由に入金するということができなくなる。

ただし、決済における残高不足時に、リンクしたカードを使って差額の決済が行われる機能(カードリンク機能)は残る。

クレジットカードが使えなくなるわけではないが、利便性は下がる。カードでチャージするというより、その場でカード払い的な扱いになるだろう。

支出予定に合わせて入金するという使い方をしたい場合は、銀行口座からの入金を利用したほうが良いだろう。

おすすめの入金方法

従来、kyashを有効活用する場合、大きく分けて2つの選択肢が存在した。

- 入金方法はクレジットカードがメイン

- 入金方法は銀行口座がメイン

しかし2020年12月8日以降、クレジットカードから指定金額を入金する機能が廃止され、ポイント還元の上限も下がる。

さらに新サービス「残高利息」は、クレジットカードによるチャージを対象としていない。

つまり、Kyashを中心に活用を考えた場合、クレジットカード入金の利便性やお得度は下がる。

ただし、Kyashとは別にポイントを貯めたいクレジットカードがある場合、ポイント二重取りのできるKyashでカードを使う意義はあるだろう。

一方、銀行口座からの入金では、従来の機能に変更はなく、さらに「残高利息」によりお得度が上がる。

Kyashを日常の決済の中心とするならば、銀行口座からの入金のほうが使いやくお得だ。

自身のライフスタイルに合わせて、好きな活用方法を選択するといいだろう。

最終更新日:2020/12/10

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? Kyashがセブン銀行の口座連携入金に対応、自動入金も可能に

Kyashがセブン銀行の口座連携入金に対応、自動入金も可能に- Kyash 「イマすぐ入金」で後払いが可能に。ポイントはつく?手数料、利用方法などまとめ

Kyash Card サブスクでも利用可能に。 Kyashで最大還元率1.0%を狙う方法は?

Kyash Card サブスクでも利用可能に。 Kyashで最大還元率1.0%を狙う方法は?- Kyashのクレジットカードチャージ還元率が0.2%に、今後の戦略を考えてみた

- Kyashが3Dセキュアに対応、PayPay、楽天ペイ、d払いなどスマホ決済での設定は可能?

- Kyash、残高を現金として出金可能に。カードチャージ残高の出金や個人間送金(割り勘)は不可に

Kyash Visaカードが人気の5つの理由(ワケ) | Kyashの魅力

Kyash Visaカードが人気の5つの理由(ワケ) | Kyashの魅力 Kyashは手数料900円発生しても発行したほうがいいのか?

Kyashは手数料900円発生しても発行したほうがいいのか?