社会人になり会社に勤めるようになると、自由に使えるお金が増えるため、お金の管理方法や使い方が大きく変わるはずだ。

これまで、現金でしか買い物をしたことがなかった人も、社会人になった機会に「クレジットカード」の活用方法を覚えることをぜひおすすめしたい。

クレジットカードはただの支払いツールではなく、割引や優待といった特典、0.5%〜1.0%程度のポイント還元など、現金払いよりもお得になることが非常に多い。

賢くお得に生活をするためには、クレジットカードはなくてはならないアイテムなのだ。

しかし、クレジットカードは誰でもいつでも作れるというわけではない。

クレジットカードを作るためには必ず審査を通過する必要がある。

また、非常に便利でお得なクレジットカードにも「つい使い過ぎてしまう」といったデメリットは存在する。

本記事ではクレジットカードの基礎知識、作り方、お得な使い方、おすすめのクレジットカードなどを紹介する。

目次

社会人なら誰でも持てるのか?

クレジットカードは申し込めば誰でも必ず持てるものではなく、クレジットカード会社による「入会審査」がある。

何が審査されるのかというと、あなたに「支払い能力があるか」ということだ。

支払い能力があると認められてはじめてカードが発行される。

クレジットカードで買い物するときには、クレジットカード会社があなたの支払いを一時的に肩代わりしてくれる。

さらに、割引やポイント還元などのサービスを利用できることになる。

利用する側としては非常にメリットが多いが、その分カード会社が様々なリスクを抱えているため、誰でも作れるものではないということだ。

支払い能力の判断基準となる項目は、入会申込書で申告することになる。

社会人1年目の審査条件

クレジットカードの申込書に記入する「年収」「勤続年数」「居住年数」、などが主な審査項目であるとされている。

クレジットカードの審査においては年収・勤続年数・居住年数は「多い方がよい」のは言うまでもない。

しかし、社会人1年目である新社会人は、年収は未定(予定年収を申告することになる)、勤続年数は当然1年未満、アパートを借りて一人暮らしを始めたばかりなので居住年数1年未満など、不利なことだらけになってしまう。

そこで狙い目なのが、特別に「新社会人」をターゲットにしているカードや、若い層をターゲットにしたクレジットカードだ。

中には「入社○か月間に限り獲得ポイントアップ」といったようなキャンペーンをしているクレジットカードもある。

社会人1年目でクレジットカードを持ちたいと思ったときには、新社会人をターゲットにしたクレジットカードの中から選ぶと、審査に通りやすい。

過去に携帯電話利用料金の支払いを滞納したなどの「支払い遅延」履歴がない限り、勤務先名を書くことができて、電話による在職確認ができれば、比較的審査には通りやすい。

なぜなら、クレジットカード会社も会員数を増やしたい、長く自社のカードを使って欲しいという思いがあり、その点で新社会人はとても良いターゲットになっているからだ。

利用限度額は低め

新社会人向けのクレジットカードにおける利用限度額(合計いくらまで利用できるかの上限金額)は、最初は10万円程度と、低く設定されている傾向がある。

社会に出たばかりで社会的信用度はまだ低いことに変わりはなく、ほとんどの場合は年収もそれほど多くないため、利用限度額が低いのは仕方がないことである。

なお、当然ことではあるが利用限度額いっぱいまで利用すると、カードはそれ以降利用できなくなる。

再び利用できるようにするためには、利用代金をカード会社に支払わなければならない。

カード会社へは通常、毎月1回銀行口座からの自動引き落としによって利用代金を支払うことになっている。

しかし、月の途中で限度額いっぱいになってしまったような場合には、カード会社に別途相談すれば月の途中での支払いも可能になる。

困ったときのために、覚えておくと良いだろう。

また、定期的にカードを利用し、毎月遅延することなく支払いを繰り返していると、カード会社の方で利用限度額を引き上げてくれることがある。

まずはカードを地道に利用して利用実績を積み限度額をアップしたり、数年後に少しランクの高いクレジットカードを申し込むためのステップにすると考えると良いだろう。

一括払いと分割払いどっちが良いのか

どちらがよいかは、各個人が持つ「いい」の意味によって異なるが、クレジットカードと上手に付き合っていくために何よりも大切なことは、「カード会社への支払い(返済)が滞らないこと」にある。

分割払いは一回で出ていく金額が少ないのでとても良い支払い方法に思えるが、利用代金以外の「利息」もかかってくる。

一括払いで、毎月支払いが問題なくできることが一番望ましいのは言うまでも。

「一括払いはちょっと難しい」となったときだけ、分割払いを利用するようにしたほうがいいだろう。

また、できるだけ利息をかけずに支払いを済ませていくことも、利用する側から考えたときには重要なことである。

社会人になればボーナスなどで一気に収入が増える時期もあるため、繰上げ返済(多めに分割払いの残金を支払うこと)もうまく活用したい。

また、毎月の支払金額が少なくて済むことになると考えがちで、つい気軽にどんどん買い物をしてしまう人もいる。

これが最も避けるべき事態なので、金額がかさんで支払いに困るようなことにならないように、くれぐれも気を付けよう。

ほぼ全てカード会社で一括払いと分割2回払い、ボーナス払いには利用金額以外の「利息」がかからない。

できるだけ上記いずれかの方法で支払いを済ませられるように心がけていれば、あなたのクレジットカード人生はずっと快適でいられることになるだろう。

分割払いとリボ払いの仕組み

分割払いやリボ払いは、場合によっては非常に便利だが、支払い方法の仕組みをよく知ってから利用することを強くおすすめしたい。

何故ならば、前述したとおり「利息」がかかってくるからだ。

基本的には利用金額が多ければ多いほど、そして支払い完了までの期間が長ければ長いほど、支払わなければならない利息の金額は多くなる。

利用するときは、実際にどれぐらいの利息を支払うことになるのか、事前にシミュレーションをして把握しておくことが望ましい。

分割払いには2種類の方法がある。「リボ払い」も、分割払いの一種である。

分割払い

「分割払い」は利用金額に、カード会社が決めた「包括信用購入あっせんの手数料(実質年率7.92~18.00%)」を加算した金額を希望の支払い回数で均等分割した金額+利息を、毎月支払っていくものである。

支払回数は、商品購入時にお店で指定できる場合と(カードの種類によってはできないこともある)、カード利用後にカード会社に連絡して手続きする方法がある。

なお、包括信用購入あっせんの手数料の割賦係数(%)は、支払回数によって異なる。

先ほども述べたように、2回払いまでは分割手数料(利息)は発生しないので、可能であれば2回払いまでにした方がよいだろう。

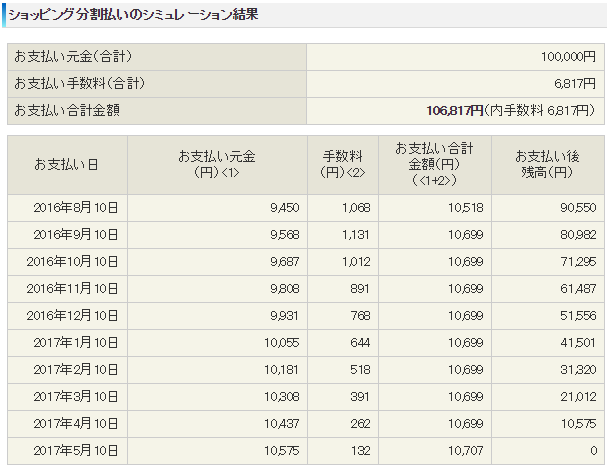

例えば、6月30日に10万円の商品を購入した場合、「分割払い10回」にした場合の支払いシミュレーションは以下のとおりとなる。

[分割払い10回の場合]

6月30日に10万円の商品を支払回数10回の分割払いで購入した場合(実質年率15.00%)

締切日: 毎月15日、支払日: 翌月10日

100,000円×包括信用購入あっせんの手数料の割賦係数7.00%=7,000円

毎月の支払い金額(分割支払金)の目安: (100,000円+7,000円)÷10回=10,700円

実際の支払総額: 10,518円(初回)+10,699円×8(第2~9回)+10,707円(最終回)=106,817円

※初回と最終回は、包括信用購入あっせんの手数料が締切日基準の日割り計算となるため、実際の支払金額と目安は異なる結果になる。

出典: JCBカード

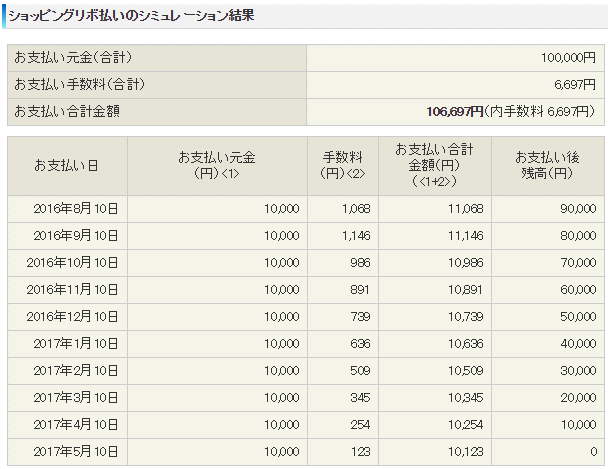

リボ払い

「リボ払い」は、利用金額にかかわらず、カード会社と約束した金額、例えば1万円+利息を毎月、支払っていく方法である。このような支払方法は「元金定額リボルビング方式」と言われている。

元金と利息が分かれており、元金が必ず返済することになるので、利息が増えすぎるという心配はない。最近では多くのクレジットカード会社がこの方法を採用している。

カード会社と約束する毎月の支払金額は、途中から変更することもできる。

例えば、6月30日に10万円の商品を購入した場合、「リボ払い」に設定したの支払いシミュレーションは以下のとおりとなる。

[リボ払い支払い金額(元金)1万円の場合]

6月30日に10万円利用した場合(実質年率15.00%の場合)

締切日: 毎月15日、支払日: 翌月10日

初回(8/10)の支払い金額

元金1万円+手数料1,068円(利用金額10万円×15.00%×26日(7/16~8/10)÷365日)=11,068円

2回目(9/10)の支払い金額

元金1万円+手数料1,146円(利用残高9万円×15.00%×31日(8/11~9/10)÷365日)=11,146円

3回目(10/10)の支払い金額

元金1万円+手数料986円(利用残高8万円×15.00%×30日(9/11~10/10)÷365日)=10,986円

※4回目以降の手数料も、「利用残高×15.00%×支払日翌日から締切日までの日数÷365日」の式により算出する。それに元金1万円を加えた金額が支払金額となる。

実際の支払総額: 106,697円

出典: JCBカード

なお、各クレジットカード会社のサイトには、利用金額、利息の年率、分割希望回数や毎月の支払希望金額を入力することで、詳しい計算式を知らなくても支払計画をシミュレーションができるサイトが用意されている。

また、カード会社に電話やメールで質問しても丁寧に教えてくれる。

上記のようにシミュレーションすることで、どちらがお得に利用できるのか明確に知ることができる。実際のところは毎回リボ払いがお得になるとは言い切れず、結果は細かい条件によって変わってくる。

利用を考えた際には、ぜひこのように事前に比較検討することをおすすめしたい。

また、リボルビングの返済途中であってもお金に余裕ができれば、繰り上げて一括で返済することも出来る。余計な利息を払いたくないのであれば、早め早めの返済を心がけよう。

引き落としができなかったらどうなる?

クレジットカード会社は、あなたを信用してクレジットカードを発行し、お得なサービスも使えるようにしてくれる。

しかし、カード会社との約束の日にカード利用代金を支払えなかったらどうなるのか?

結論としては、あなたの信用に傷がつくことになる。

毎月の利用金額の引き落とし日に、銀行口座にお金を用意できなかった場合には、後日カード会社から引き落としができなかった旨の通知が届く。

書面の場合と電話の場合があり、いずれも通知の指示のとおりに支払いをする対応を速やかにできれば、ここで問題になることはない。

問題になるのは、これに対応できなかった場合だ。

支払遅延があったことが信用情報登録機関に記録されてしまう。

この信用情報は各クレジットカード会社や金融機関で情報が共有されており、今後新たな別のクレジットカードを申し込む際の審査で不利になる。

信用情報に返済遅延なのどの事故情報が載ることを一般的にブラックリストに載ると表現することもある。

信用情報に事故情報が載ってしまうと、最悪のケースでは住宅ローンや、子供のための教育ローンの審査に通らないということになる。

過去の小さな支払遅延の記録が災いして、各種ローンやクレジットカード発行の審査結果に影響が出ることがあるのだ。

くれぐれも遅延などないよう、毎月確実に支払っていけるように、カードの使い方や買い物の仕方をらコントロールできるようになろう。

※事故情報は最大でも5年の保存期間となっているので、遅延があったからといってあきらめるのではなく、続けてしっかり返済していくことが重要である。

社会人のお得なクレジットカード活用術

飲み会の幹事で大量ポイント獲得

「幹事とポイントがどう結び付くの?」と思われる方もいるかもしれないので、ざっと説明しておこう。

飲み会の幹事はお金の管理、支払いを担当することになる。

飲み会の参加者から、参加費として現金を集めることになるが、お店へ支払いをするときには自分のクレジットカードを使うことをおすすめする。

自分の懐は痛まずに高額利用したことになって、クレジットカードのポイントがたくさん貯まることになる。

これを知ってしまうと、いつも幹事をやりたくなるかもしれない。

ただし、このような使い方をする人を「ずるい」と、よく思わない人もいる。

あなたが飲み会の幹事になったとき、自分のカードで支払いをしてもよいかどうかは、周りの参加者の普段の雰囲気などによって見極めてほしい。

出張費の支払いでポイントを貯める

出張にかかる交通費や宿泊費の支払いは、それなりに高額になることが多い。

これをクレジットカードで支払っていけば、利用金額に応じてつくポイントがどんどん貯まることになる。

飲み会の幹事の件とは異なり、社員の出張費用の支払いに個人のクレジットカード利用を禁止している会社はほとんどないはずである。

もし、飛行機を利用する出張が多い仕事の場合は、マイルが貯まクレジットカードを早い時期に作っておくのも手だ。

たくさん出張をした数年後には、貯まったマイルを無料航空券に交換して、プライベートでの旅行に使えるかもしれない。

(出張で貯まるマイルの所有権については、以前問題にされたことがあった。会社所有と規定している会社も実際にあるため、そこは各自で確認していただきたい。)

通勤定期券はクレジットカードで購入する

会社への出勤が電車やバスの方は、通勤定期券をクレジットカードで購入しよう。

仮に10万円の定期券を購入する場合、0.5%~1.0%のポイント還元が得られるとすると、定期券購入で500円~1000円分のポイントを得ることが出来る。

一回だけならばたいした金額ではないかもしれないが、定期券を繰り返し購入することを考えると1万円以上の還元を得られることも考えられる。

定期券でクレジットカードが使えるかどうかは、利用している鉄道会社によって異なるので、自分が利用する定期券が購入できるクレジットカードがあるかどうかは事前にチェックすると良いだろう。

例えば、JR東日本の定期券を購入するならば、ビューカードが発行するクレジットカードならばポイントが通常の3倍付与されるなどお得にポイントを貯めることも出来る。

京王電鉄などは自社が発行する京王パスポートカードでしかクレジットカード払いすることは出来ない。

クレジットカードが役立つシーン

高額な買い物をするとき

社会人になると、それなりに品質の良いものを身につけたくなるものであろう。

高額商品を買うことになったときにはクレジットカードで支払った方が、まとまったポイントがに還元されることになるため、現金で支払うよりもおすすめである。

ネットショッピングをするとき

クレジットカードがあれば、インターネット上でショッピングをするときに、パソコンの前で支払い手続きが済んでしまう。

コンビニや銀行に出向いて支払手続きをする必要がなくなる。

また、銀行振込をしたときにかかる振込手数料や、代金引換手数料もかからなくて済むことになる。

セキュリティ情報の漏洩が心配という声もあるが、万が一クレジットカードが不正利用されたとしても、損失分はカード会社が補償してくれるので安心である。

海外旅行するとき

海外旅行の機会ができたなら、クレジットカードはパスポートの次に大切なものとして、既にご存じの方も多いだろう。

海外旅行中は、充分に気を付けていたとしても、スリや盗難の被害に遭う危険性が高くなることから、多額の現金を持ち歩くのはよくないと言われている。

クレジットカードなら、万一盗られたとしても利用停止措置さえすれば被害はなくて済む。

また、クレジットカードには付帯サービスとして「海外旅行保険」を無料で利用できることもあり、このようなカードを持っているとより役立つことになる。

クレジットカードのメリット

付帯サービスを上手に利用

クレジットカードが現金よりもよいと言われている最大の理由は、カードの付帯サービスにある。

まず代表的なものが、カードの利用金額に応じてポイントが貯まるサービス。

貯まったポイントは、ポイント数に応じて商品と交換したり、買い物をする際に利用代金の一部として使えたりする。

「誕生月の利用分のポイントは5倍」になるカードなどもあるため、まとめ買いの計画を立てるなどして、お得に利用できるようにしよう。

また、カードを持っているだけで支払いに使わなくても、エポスカードのように提示するだけで利用代金や娯楽施設等の入場料が割引になるようなサービスを利用できるカードもある。

他にも、前述の海外旅行保険だけでなく、購入から一定の期間内に買った商品に不具合が発生した場合に、買った商品が補償されるショッピングプロテクションという保険が無料で付帯しているカードもある。

付帯しているサービスは、カードによってさまざまだ。

それらをじっくり比較して、自分に最もお得と感じるサービスが付帯しているカードを見つけ出すことが、有効的にクレジットカードを使える結果につながるのだ。

ポイントサービスの留意点

クレジットカード利用の大きなメリットとなるポイントサービスであるが、貯まったポイントの使い方は各カード会社によって異なるため、お得に使いたい場合には以下の点もぜひ留意していただきたい。

ポイントは貯まりやすいことももちろん重要であるが、「使いやすいかどうか」が最も重要である。

ポイント交換の手続きがたいへん複雑で、希望の商品をなかなか入手できない仕組みになっていたり、交換先の商品やポイントとなるまで数か月もかかったりするものも実際にある。

このようなものは、「使いやすい」とは言えないだろう。

使いやすいポイントといえば、Tポイント、ポンタポイント、楽天スーパーポイントなどが挙げられるだろう。

あわせて読みたい関連記事

また、クレジットカード紹介サイトで頻繁に「還元率」という言葉が使われているが、その説明を読むとポイントの使いやすさのことは考慮されていないことが多い。

貯まっただけでは「還元」されたとは言えない。使えて初めて「還元」なのである。

安易に数字だけに飛びつくのではなく、使いやすさまで調べ、より利用しやすいポイントがつくカードを選ぶことがとても重要であると言える。

※還元率とは・・・クレジットカードのほとんどは利用金額に応じたポイントによる還元が行われる。

例えば、1%還元であれば、100円の利用ごとに1円が戻ってくるという意味になる。

1ポイント=1円のものもあれば、1ポイント=5円のものもある。カード発行会社によって異なるので、事前にしっかり確認したほうがよい。

現金を持ち歩かなくてすむ

「持ち合わせのお金が少し足りなくて、買いたかった商品を棚に戻した。」

「持ち合わせのお金で足りるかどうか不安で、商品の値段を足し算しながら買い物した。」

「財布にお金がほとんど入っていなかったので、銀行ATMを探した。」

このようなことは、誰しも一度は経験があることだろう。

クレジットカードを持つと、このようなことはほぼ一切する必要がなくなる。

クレジットカードには「利用限度額」があるが、これは普通の人が普段財布に入れているお金よりも多く設定されているため、ごく普通の金銭感覚で正しい使い方をしている限り、「お金が足りなくて困る」ことにはならない。

困ってあたふたすることがなくなるということは、スマートな大人の振る舞いができていると言えるのではないだろうか。

日々の生活の中で、立ち寄るお店はクレジットカード利用可能なところのみと行動範囲がある程度決まってしまうと、現金を一切持ち歩かない生活をもう何年もしている、という人も実際にたくさんいる。

接待などビジネスシーンでもスマートに使える

飲食店で支払いをするときに、財布を大きく開けてお金を数えて支払うのと、クレジットカードを1枚さっと出して支払うのとではどちらがカッコイイだろうか。

たいていの人は、後者だと思うのではないだろうか。

仕事での接待やデートのときなどさりげなく支払いしたい場面でも、クレジットカードがあったほうがよりスマートに清算できることになるだろう。

ビジネスシーンで利用するならば、流通系のクレジットカードよりも、三井住友カードやJCBのプロパーカードがスマートだろう。

クレジットカードのデメリット

使いすぎてしまう可能性がある

「お金が足りない心配をすることなく、買い物ができる」メリットは、人によっては金銭感覚を狂わせるデメリットとなることもある。

商品の値段が妥当であるか、本当に買うべきなのか、現金だったら考えるのにカードだと考えずに買ってしまう人もいる。

さらに「高額商品も買える」と気が大きくなってしまう。

支払いができれば問題にはならないのだが、支払いが滞ってしまうようになると大問題に発展していく可能性がある。

それを防ぐ目的もあって、新社会人向けカードは利用限度額が低く設定されている。

ただ、一度は困ってみる経験をしてみるのも良いかもしれない。

その経験を通して正しい金銭感覚が身に付くきっかけになることもあるだろう。

その後は二度とそういうことがないようにすればよい。

利用明細は各社ともWebサイトでチェックできるようになっている。

使いすぎを防ぐためには、ふだんからこまめに利用状況を確認する癖をつけておこう。

不正利用される恐れがある?

クレジットカードを持っている限り、不正利用される可能性は誰にでも起こりうる。

直接的にスキミングなどされる機会が全くなかったとしても、日ごろどんなに気を付けていても、カード犯罪に巻き込まれる可能性は常にあることはぜひ覚えておこう。

実際に自分にそのようなことが降りかかると、精神的なショックは受けるものだが、正しい対処方法を知っていれば極端に恐れる必要はない。

金銭的な被害には遭わないように、クレジットカード会社が日ごろから対策を取ってくれている。

あなたは気づいたときに速やかにクレジットカード会社に報告するだけでよいのだ。

すべてのクレジットカードには盗難保険がついており、万一のときにはこの保険で対応してもらえることになっている。

すぐにカード会社に連絡する

カードを落としたり盗まれたりしたことに気付いたときには、できるだけ早くカード会社へ連絡しよう。

各カード会社とも、「紛失盗難緊急連絡先」のような名称で24時間対応の窓口が用意されている。

また、クレジットカード会社からの利用明細に、身に覚えがない請求を見つけたときも、同様に緊急連絡窓口に連絡しよう。

連絡をするとそれ以降カードが利用できないように、利用停止措置をしてくれる。

これで、第三者による不正利用を防ぐことができる。また、不正利用の可能性については、詳しい調査をして後日報告してくれる。

もしこの連絡が遅れて、その間に不正利用されてしまうと、場合によってはあなたに支払い責任が発生する可能性も出てくる。

それを防ぐためにも、異変に気づき次第すぐに対応することが重要である。

利用停止措置となったカード番号はその後、あなた自身も二度と使えなくなるが、別の番号のカードを発行してくれ、数日内に新しいカードが手元に届くことになる。

新社会人におすすめのクレジットカード

新社会人の方で25歳(叉は29歳)未満の方であれば、通常よりもポイント還元率の高いお得なカードも存在する。

また、20代向けのクレジットカードは比較的審査条件が緩いため、収入や勤続年数などに自信がない方も安心して申し込むことが出来る。

JCBエクステージカード

株式会社ジェーシービーが発行する20代限定のプロパーカード。

年会費は無料ながらもポイントは通常2倍(1.0%還元)なので、お得に使うことが出来る。

JCBはカード券面がシックなデザインでしっかりとしているため、定番のカードが良いという方にもおすすめ。

楽天カードやオリコカード・ザ・ポイントなども還元率でこそ優れているが、ビジネスシーンや安心感のある保険やサービスを求めるならばJCBエクステージになるだろう。

海外旅行保険も2000万円まで付帯している。

Amazonを利用する場合、通常還元率が1.75%、入会後3ヶ月間に限れば2.5%もの還元率になる。

Amazonでオトクといわれるオリコカード・ザ・ポイントも2.0%還元なので、非常にお得にポイントを貯めることが出来る。

JCBカードエクステージ

ポイント還元、保険、サービスが充実したハイスペックカード

クレジットカードに求められる機能を満遍なく搭載しており最初の1枚におすすめ。年会費無料でポイントアップの機会も多い。海外でもお得なカード。

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0〜 ※還元率は交換商品により異なります。 |

| 旅行保険 | 海外:最高2,000万円(利用付帯) |

あわせて読みたい関連記事