2021年4月27日よりスタートしたモバイルフィンテックサービス「IDARE(イデア)」。

スマホアプリで使えるサービスで、決済やおつり貯金など様々な機能が搭載されている。

本記事では、IDAREの特徴や注意点について解説。ぜひ参考にしてほしい。

「使う・貯める・借りる」ができるモバイルフィンテック

IDAREを一言で表現するなら、「使う・貯める・借りる」の3拍子揃ったモバイルフィンテックになる。

具体的なサービス内容は以下の通り。

- Visaプリペイドカードを発行し決済に利用可能

- 決済額の端数を自動で貯金

- 与信枠の提供と事務手数料の完全無料化

スマホ1台でお金にまつわる多くの需要を満たせるため、若年層を中心に幅広いユーザーを獲得している。

IDAREの特徴

ここでは、押さえておきたいIDAREの特徴を解説する。

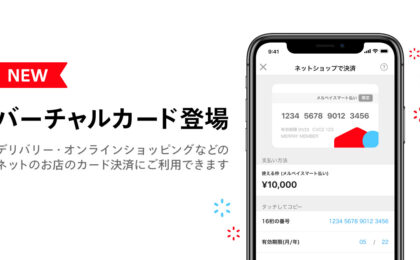

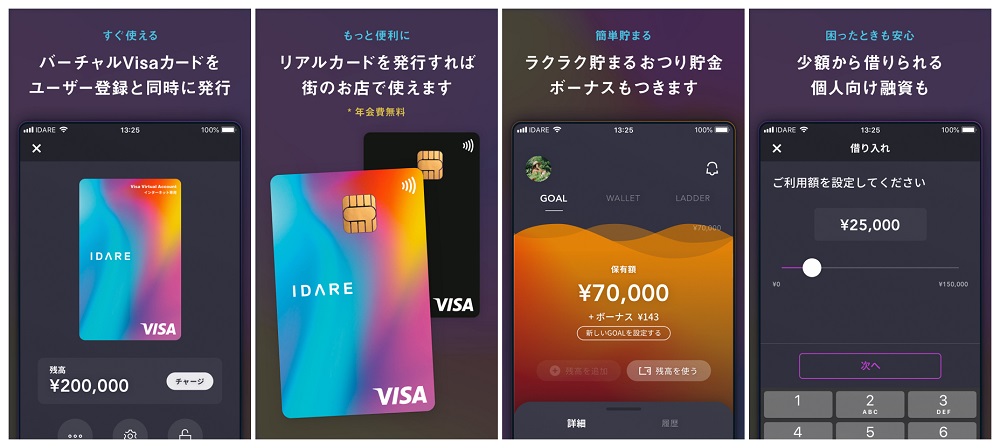

Visaのバーチャルカード即時発行

IDAREをスマホにインストールした後、会員登録を行うことでバーチャルVisaプリペイドカードが発行される。

クレジットカードやコンビニATMからチャージでき、インターネット決済で利用可能だ。

また、プラスチック製のリアルカードを発行すれば実店舗の決済にも対応できる。

リアルタイムで残高が更新されるので利用履歴をいつでも把握でき、使いすぎはもちろん、不正利用の防止にも効果的だ。

リアルカードを紛失してしまった場合、IDAREから利用停止・解除手続きが可能なので、セキュリティ面も心配ない。

おつり貯金機能

IDAREの「貯める」を担っているのがおつり貯金機能。

事前に設定したルールに従って、決済ごとに端数を自動で貯金してくれる。お金を貯めるのが苦手な人におすすめだ。

また、IDAREでは貯めたおつりの保有額に対してボーナスポイントを毎月付与。

おつりを貯めた分だけお得になる仕組みになっている。詳細は後述する。

借入ができる「スマートカバー」、個人向け融資

IDAREには「スマートカバー」と呼ばれる個人向け融資が存在する。

残高が足りなくても一定の範囲内であればそのまま決済できる機能のことだ。

たとえば、与信枠が3,000円かつ残高800円の状態で、2,000円分利用したケースを想定してみよう。

通常なら-1,200円なので決済できないが、与信枠の3,000円が充当されるので問題ない。

残高は-1200円という扱いになり、翌月末までに入金すればOKだ。

また、スマートカバーにかかる事務手数料は完全無料となっている。

その他の機能・入金方法など

「使う・貯める・借りる」以外にも、IDAREにはユーザ間での送金機能が搭載されている。

ユーザーファーストなアプリで利便性が高い。入金方法は以下の3種類。

- セブン銀行ATM

- クレジットカード

- デビットカード

入金方法のバリエーションは今後拡大されていく予定だ。

年2%還元の「おつり貯金」機能を深堀り

IDAREの中でも特に注目してほしいのがおつり貯金機能。ここでは、その詳細を深堀りする。

貯め方、条件、利用方法など

おつり貯金を利用する場合、まずは事前ルールの設定が必要だ。

「目標額」と「ルール」を自分で設定し、いくら貯めるのか、端数の計算方法を決定する。

例えばルールを100円単位に設定した場合、350円の商品を購入すれば50円のおつりが発生。

残高からは400円が減額され、350円を決済に充当し、50円がおつり貯金に回る仕組みだ。

貯まったおつりに関しては、最大で年間2.0%のボーナスが付与され、決済に利用可能。

ボーナスの計算式は「おつり貯金の平均月間保有額×年率÷12か月」となっている。

入金がないと当月のチャージ金額の20%を上限しか付与されない

付与されるボーナスに関しては、当月のチャージ金額の20%が上限。

つまり、平均保有額×付与率の額よりチャージ金額の20%が小さかったりすると上限までしか付与されない。

入金がない月の上限も同様となる。また、残高上限を超えるボーナスが付与されることもないので覚えておこう。

残高については、下表のように設定されている。

3Dセキュア未対応のため使える場所は限られる

注意点として、IDAREは3Dセキュア未対応のサービス。

そのため、モバイルSuicaへのチャージ(Apple Pay経由は除く)など、3Dセキュア対応の支払いには利用できない。

関連するおすすめ記事

タッチ決済で最大5%還元!年会費無料のナンバーレスカードsponsor

タッチ決済で最大5%還元!年会費無料のナンバーレスカードsponsor 薬局(処方箋)・ドラッグストアでおすすめのクレジットカード!独自ポイント、共通ポイントの組み合わせが重要

薬局(処方箋)・ドラッグストアでおすすめのクレジットカード!独自ポイント、共通ポイントの組み合わせが重要 「TOYOTA Wallet」にBank Pay搭載。三菱UFJ 、みずほ銀行の口座から即時引き落とし可能へ

「TOYOTA Wallet」にBank Pay搭載。三菱UFJ 、みずほ銀行の口座から即時引き落とし可能へ- 東京都税で使えるスマホ決済とおすすめの支払い方法、au PAYやd払いが追加

- TOYOTA Walletが期限なしで1.5%キャッシュバック!組み合わせで還元率アップも

- PayPay銀行の特徴やメリット・デメリット、PayPayとの相性は?

- メルペイ、ネットのMastercard加盟店で利用可能に、手数料に注意!

- ファミペイ/FamiPay決済の使い方、チャージ・支払い方法まとめ!ポイント連携やクーポンがお得

- Kyashのクレジットカードチャージ還元率が0.2%に、今後の戦略を考えてみた