現在、ほとんどのネットショップで導入されている、クレジットカード払いを代表とした「後払い決済」。

後払いは「手元に現金がなくても決済」できる、「支払日を先延ばしにできる」といったメリットがある。

また、トラブルがあった場合すぐに返金されるなど、付加価値も多い決済手段だ。

特にネットショップにおいては、コンビニ払いや銀行振り込み、代引きを使わなくてもいいという利便性もある。

しかし、クレジットカードでの支払いは、以下のような不安を抱えている人もいるのではないだろうか。

- つい使いすぎてしまう

- 請求がプレッシャーになる

- クレジットカード情報が漏れる危険性がある

- 年齢や信用の問題でカードが作れない

今回は、そのような人でも後払い決済のメリットを享受できる「後払いアプリ」について解説しよう。

すでにリリースされ、今から使える3つの代表的なアプリを比較していく。

「後払いアプリ」とは?

後払いアプリとは、一言で言うと「クレジットカードなしで後払い決済ができるアプリ」だ。

仕組みとしては、アプリを使って加盟店での決済が可能で、利用額は翌月にまとめてコンビニや口座振替等で支払うというもの。

登録料や年会費がかからず、審査不要で未成年も使えるというハードルの低さがメリットだ。

買い物履歴や請求額はアプリで確認できるので、支出の管理もしやすい。

また、分割払いが利用できたり、利用金額に応じてポイントが還元されるアプリもある。

上限金額は低め

後払いアプリは、月の上限額が5万円前後と低めに設定されているのが一般的だ。

そのため、クレジットカードのような使いすぎを防止できる。

主要な後払いアプリを紹介・比較

今回紹介するアプリは、atone(アトネ)/Paidy(ペイディー)/バンドルカードの3種類。

なお、バンドルカードは基本はVisa加盟店で利用できるプリペイドカードだが、「ポチっとチャージ」という後払い機能があり、本記事ではこの機能を中心に紹介していく。

| atone | Paidy | バンドル(ポチっとチャージ) | |

|---|---|---|---|

| 実店舗 | ○ | – | ○ |

| オンライン | ○ | ○ | ○ |

| 上限金額 | 5万円 ※利用状況により変動あり |

利用状況により変動 | 3千円~5万円 ※支払うとチャージ可能枠復活 |

| 支払い方法 | コンビニ 口座振替 |

コンビニ 口座振替 銀行振込 |

コンビニ ネット銀行 銀行ATM |

| 手数料 | 口座振替:無料 その他:209円(税込) |

コンビニ:356円(税込) 口座振替:無料 銀行振込:金融機関により異なる |

チャージ金額に応じて以下の通り。 3,000-10,000円:510円 11,000-20,000円:815円 21,000-30,000円:1,170円 31,000-40,000円:1,525円 41,000-50,000円:1,830円 |

| その他 | ポイント還元あり(0.5%) | 超あと払い(支払い期限3ヵ月) 分割払い 月額課金に対応 |

基本はプリペイドカード Visa加盟店で利用可能 |

※2020年5月時点

atone(アトネ)の特徴

「atone」の特徴的な点をまとめると以下の通り。

- 200円につきNPポイント1ポイントの還元あり(ポイント還元率0.5%)

- 実店舗(コード決済)・オンライン(携帯番号とパスワード)で利用可能

- 請求が発生した月のみ請求手数料が発生、支払いに手数料はかからない

atoneの大きな特徴は、利用金額に応じたポイント還元があることだろう。

還元率は0.5%とそれほど高くないが、貯まったポイントを支払いに充当できるため無駄がない。

また、当初はオンラインのみの利用だったが、QRコード決済による実店舗での利用も可能になり、利便性が高まった。

請求がある月は請求手数料99円(税込)がかかるが、それ以外は費用がかからない点も使いやすい。

Paidy(ペイディー)の特徴

Paidyの特徴的な点をまとめると以下の通り。

- 月額課金(サブスクリプション)方式に対応

- 3/6/9/12/24/36回払いのいずれかで分割払いが可能

- 支払期限を3カ月後に伸ばせる超後払いがある

Paidyの大きな特徴は、分割払いや超後払いなど、後払いアプリとしては珍しい支払い方法があることだろう。

ただし、分割払いには審査があるため、信用情報に難がある場合は注意が必要だ。

分割払いに対応している加盟店としては、DMM.comやフリマアプリ「ラクマ」などがある。

分割払いの際の手数料は、以下のように支払回数に応じて変動する(実質年率15.00%の場合)。

| 支払回数 | 利用代金100円当りの分割手数料(円) |

|---|---|

| 3回 | 2.51円 |

| 6回 | 4.42円 |

| 9回 | 6.35円 |

| 12回 | 8.31円 |

| 24回 | 16.37円 |

| 36回 | 24.80円 |

また、支払い期限を利用月の3ヶ月後まで伸ばせる「超あと払い」は、SHOPLIST.comで利用可能だ。

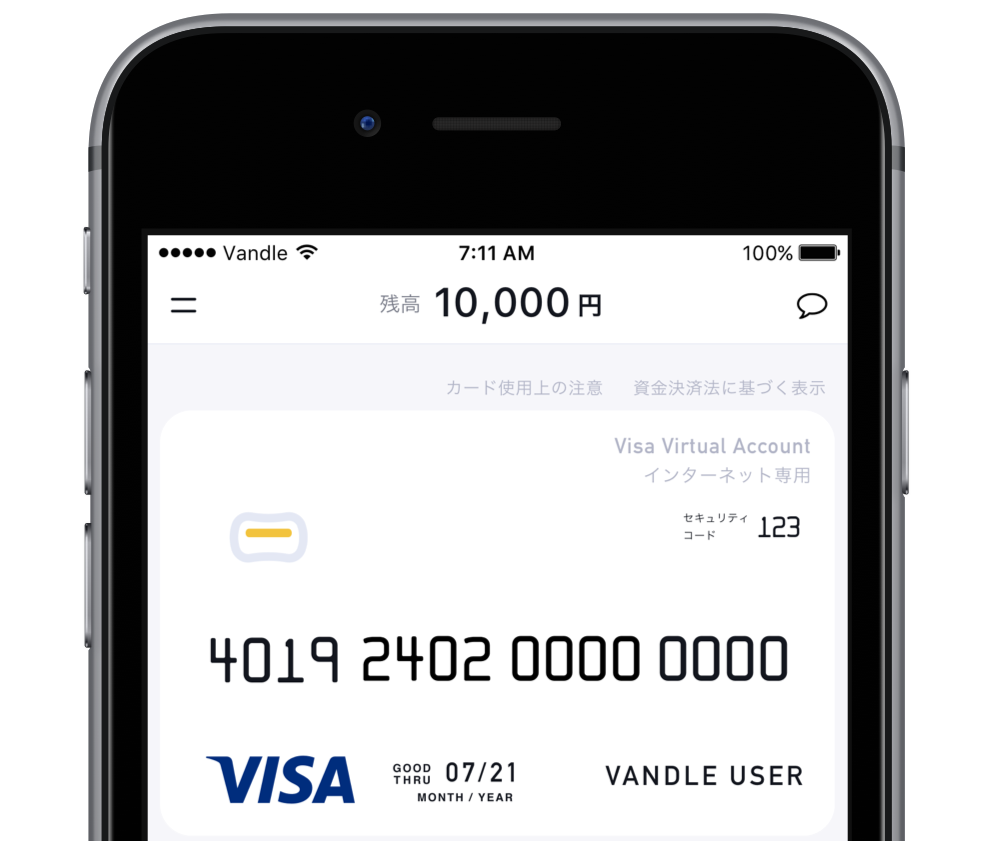

バンドルカードの特徴

バンドルカードは、基本的にはVISA加盟店で使えるプリペイド機能をもつアプリおよびプリペイドカードだ。

しかしそこに、後払い可能なチャージ機能「ポチっとチャージ」が組み込まれている。

特徴的な点としては、以下の点が挙げられる。

- Visa加盟店で使える

- 実店舗で使えるリアルカードを発行可能

- 翌月末までの好きなタイミングで支払いができる(ポチっとチャージ)

- チャージ金額に応じた手数料がかかる(ポチっとチャージ)

バンドルカードはVisa加盟店でクレジットカードの一回払いと同じように使えるため、利用できる店舗が非常に多い。

リアルカードを発行することで、オンラインだけでなく実店舗でも利用できるようになる。

また、ポチっとチャージの特徴的な点としては、利用月の翌月末までの好きなタイミングで支払いができ、支払いをすればその月のチャージ可能枠が復活することがある。

ただし、チャージ金額に応じて以下のように手数料がかかり、チャージ金額が大きいほど手数料が高くなるのがネックだ。

| チャージ金額 | 手数料 |

|---|---|

| 3,000-10,000円 | 510円 |

| 11,000-20,000円 | 815円 |

| 21,000-30,000円 | 1,170円 |

| 31,000-40,000円 | 1,525円 |

| 41,000-50,000円 | 1,830円 |

プリペイドカードとしての利便性が高い

バンドルカードはやはりプリペイドカードとして使うのが基本といえる。

なお、プリペイドカードとして使う場合のチャージ手段は以下のとおり。

- コンビニ

- クレジットカード

- ビットコイン

- ネット銀行

- 銀行ATM(ペイジー)

いずれも手数料がかからないため、非常に使いやすい。

クレジットカードを持ちたくない&持てない現金派の味方

後払いが特に活躍するのがオンラインでの買い物だ。

Webでの前払い決済では、以下のようにさまざまなデメリットが考えられるためだ。

- コンビニ払いや銀行振り込み → 支払いに行く手間が発生する

- 代引き → 自宅で待っている必要がある&手数料が高い

- 電子コンテンツの場合 → 支払いしてからの反映に時間がかかる

利便性においてはクレジットカードを使った方がいいと言えるだろう。

しかし、セキュリティ面の不安から、クレジットカードを使っていない人がいるのも事実だ。そこで「後払いアプリ」の出番だ。

後払いアプリは、前払い決済のデメリットを克服しつつ、支払いはしっかり現金で払えるという点に魅力がある。

しかも、デビットカードとは異なり、後払い決済にはキャッシュフローに余裕ができるというメリットがある。

ネット決済において、後払いアプリは現金派の強い味方になのだ。

何を重視するかで最適解が変わる

3アプリの比較をまとめると以下のとおりだ。

- atone:手数料がほとんどかからず、ポイント還元がありお得

- Paidy:月額課金の商品・サービスの支払いに利用でき、分割払いや超後払いなどの支払いの選択肢がある。

- バンドルカード:VISA加盟店で使えるプリペイドカードだが、後払い機能あり。ただし手数料が高い

利用できる店舗という点では。Visa加盟店で使えるバンドルカードが圧倒的に強いが、お得さや支払いの柔軟さなど、atoneやPaidyならではの強みもある。

なにを一番重視するかで選ぶと良いだろう。

ネットショップにも確実に普及しつつある「後払い」。

クレジットカードが作れない人、使いたくない現金派の人は、うまく活用して便利な通販生活を送ってみよう。

最終更新日:2021/03/15

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで

バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで バンドルカードがよくわかる!1分で登録できるビットコインにも対応の注目のプリペイドカード!申込からチャージ、利用方法まで徹底解剖

バンドルカードがよくわかる!1分で登録できるビットコインにも対応の注目のプリペイドカード!申込からチャージ、利用方法まで徹底解剖 後払いアプリの「atone(アトネ)」にQRコード決済機能が追加!

後払いアプリの「atone(アトネ)」にQRコード決済機能が追加! クレジットカード不要の後払い決済サービス「Paidy」がデジタルコンテンツに対応開始!Paidyはどんな店舗で使えるのか?利便性は?

クレジットカード不要の後払い決済サービス「Paidy」がデジタルコンテンツに対応開始!Paidyはどんな店舗で使えるのか?利便性は?- クレジットカードを持っていなくてもQRコード決済で後払いが可能!?「atone」が実店舗やイベント会場のキャッシュレス推進に向け、今夏より実証実験を開始!

Paidy「あと払いプランApple専用」が可能に。atoneとの違いは?

Paidy「あと払いプランApple専用」が可能に。atoneとの違いは? サービスの価格はユーザーが決める時代に「あと値決め」サービスを発表

サービスの価格はユーザーが決める時代に「あと値決め」サービスを発表 バンドルカードとKyashの違いを比較!どちらがお得で使いやすい?

バンドルカードとKyashの違いを比較!どちらがお得で使いやすい?