オンライン家計簿「Zaim」は、アプリやウェブで簡単に家計の支出管理が行えるサービスだ。

レシート撮影による商品・金額の自動入力など便利な機能がそろっており、銀行やクレジットカード、電子マネー、スマホ決済などと無料で連携できるのも特徴だ。

本記事では、Zaimの基本的な機能やメリット、おすすめの使い方などについて紹介する。

目次

家計簿アプリ「Zaim」の特徴

自動入力やアカウント共有で家計管理が簡単

Zaimでは、アプリをインストールした端末のカメラでレシートを撮影すると、商品と金額が読み込まれ、自動入力で記録できる。

撮影後は記録が残るため、レシートを保管する必要もない。もちろん手入力もできるので、レシートがない場合も問題はない。

また、ひとつのアカウントを複数人で共有できるため、家族の収支をひとつにまとめられ、家計を管理しやすい。

銀行やクレジットカード、スマホ決済など豊富な連携機能

Zaimは、以下の連携が可能。連携により自動で入出金が記録され、出入金をまとめて把握・管理できるようになる。

- 銀行

- クレジットカード

- 電子マネー・交通系カード

- ポイントカード

- 投資・年金・保険

- ショッピングサイト など

連携できるサービスは幅広い。銀行口座や各種キャッシュレス決済の他、投資・年金・保険やショッピングサイトとも連携できる。

ショッピングサイトでは、Amazon.co.jp、楽天市場、Yahoo!ショッピング、メルカリ、ZOZOTWON、各種ネットスーパーなど、利用の多いサイトはほぼ連携可能だ。

無料の通常プランでは連携データ更新は数日おきの定期更新、有料プレミアムプランでは自分の好きなタイミングで更新が可能だ。

スマホ決済・QRコード決済の連携は限定的

Zaimでは、クレジットカードや電子マネーなどキャッシュレス決済のさまざまなサービスと連携が可能だが、スマホ決済・QRコード決済との連携は限定的。

連携できるスマホ決済・QRコード決済は「電子マネー・交通系カード」に含まれており、LINE Pay、Kyash、au PAYとの連携が可能だ。

一方で、PayPayや楽天Pay、d払いなどとの連携はできない(2021年5月時点)。

ただし、スマホ決済・QRコード決済の利用者は増えており、今後連携される可能性はある。特にPayPayは可能性が高い。

詳しくは後述するが、Zaimには、特定の連携したいサービスを「要望リスト」に追加して、連携開始時にお知らせを受けられるサービスがある。

要望リストに追加できるサービスのなかにPayPayが含まれており、今後連携される可能性があると考えられる。

資産管理にも役立つ!初心者から上級者まで使える機能

Zaimには、家計管理に役立つ機能の他に、次のような機能もある。

- ローン返済表の自動作成機能

- 世界各国の 153 貨幣通貨に対応、(アプリのみ)相互自動変換

また、次のような分析・管理機能も備えている。

- 家計簿分析の棒グラフ、円グラフ

- 家族の家計簿の統計情報と比較

- 資産管理

日々の家計管理を手軽にしたい人から、資産管理に本格的に取り組みたい人まで、幅広い人に役立つ機能を備えているといえるだろう。

クレジットカードの連携方法

実際の画面を見ながら解説

Zaimにクレジットカードを連携するには、まず、アプリのメニューを開こう(上画像の赤枠部分)。

メニューを開いたら「連携設計」をタップする。

連携設定を開いたら、上部「+」(上画像の赤枠で囲んだ部分)をタップする。

口座の追加より「クレジットカード」を選択する。

なお、このページで銀行など他のサービスを選べば、その連携設定ができる。

連携したいクレジットカードを選択または検索窓に入力して選択する。

カード情報を入力して連携設定を行う。

クレジットカード番号や有効期限、セキュリティキー情報などはアプリ上に保存されず、暗号化されているため第三者が勝手に閲覧したりする危険性はない。

途中で自動連携を解除することも可能で、その場合は過去に取得された情報は破棄される。

クレジットカード連携のメリット

入力が楽になる

連携により自動でクレジットカードの利用履歴が反映されるため、いちいち手入力で記録を行う必要がない。

家計簿をつけたいが記録をつけるのが面倒、なかなか時間がないという人にとってとても便利な機能といえる。

計画的に利用できる

クレジットカードは手軽に利用できる反面、予算オーバーをしがちな面がある。

Zaimとクレジットカードを自動連携させることで、クレジットカードの支出をこまめにチェックできるため、より計画的に利用できるようになるだろう。

項目別の支出を把握できる

クレジットカードは支払いをまとめることでポイントが貯まり、管理が楽になるというメリットがある一方、支出の内訳を把握しにくいというデメリットもある。

また、クレジットカード払い不可の店舗も未だに多いため、現実的には現金とクレジットカードの併用が一般的だろう。

何を現金で支払い、何をクレジットカードで支払ったのか、正確に把握するのはなかなか手間だ。

Zaimならば、クレジットカードでの支払いが項目別に分けられて表示されるため、クレジットカードの支出管理が随時チェックできる。

クレジットカード管理のポイント

利用中のカードを全て自動連携させる

家族で各自カードを持っている場合や、一人で複数のカードを持っている場合、家計用に可能性するカードはすべて連携することをおすすめする。

利用頻度が少なくとも登録していないカードがあると、数字が合わなかったりして結果的に確認の手間がかかってしまうからだ。

家計用のクレジットカードを用意する

家計管理に特化してZaimを利用する場合、家計用のクレジットカードを1枚用意して、それを連携Zaimに連携させるという方法もある。

そして、食費や車代、日用品など、家族で使用する生活費はすべて家計用のカードから支払うことで、予算管理や支出管理がしやすくなる。

「予算内で生活しよう」という意識も高くなり、ムダ使いや買いすぎなどもより防ぐことができる。

オリジナルカテゴリを作る

Zaimでは、あらかじめ設定されているカテゴリ以外にも、自分たちでカテゴリを追加設定することも可能だ。

例えば、休日は日帰りで遠出をするのが好きな場合は「日帰り旅行カテゴリ」、アニメやゲームにお金を使う機会が多い人であれば「アニメ・ゲームカテゴリ」を作るなど。

オリジナルカテゴリを設定しておけば、嗜好やライフスタイルごとにクレジットカードからの支出を管理・把握しやすい。

連携したいサービスを要望リストに追加する

前述の「クレジットカードの連携方法」において、連携設計から連携できるサービス一覧が表示されることを解説したが、一覧の中には上画像のように赤丸がついているサービスがある。

この赤丸がついているサービスは、現時点では連携していないが「要望リスト」に追加でき、連携開始時に通知を受け取ることができるサービスだ。

利用したいサービスが対象となっている場合、まずは要望リストに追加しておこう。

Zaimの基本的な使い方

Zaimを使うには、まず、アプリを対応端末にインストール必要がある。

メールアドレスとパスワードの登録をすれば、1分ほどでアカウント登録が完了する。

その後はログインして開始曜日と月の予算を設定すれば、すぐに利用できる。

家計簿をつけ慣れていない人や苦手意識がある人、忙しくて時間がない人は、とりあえず登録をして、日々のレシートを撮影・記録するところから始めると続けやすいだろう。

レシートを撮影する

レシートを撮影する場合は、アプリトップの下部「記録」(上画像の赤枠で囲った部分)をタップする。

記録ページの「レシート」タブを選ぶと端末のカメラが立ち上がるので、指示に従ってレシートを撮影しよう。

内容に間違いがなければ「記録する」をタップする。

再撮影をする場合は「キャンセル」を押して撮影し直そう。

手入力で記録する

連携、撮影の他に手入力で収支を記録することもできる。

まず、アプリトップの下部「記録」(上画像の赤枠で囲った部分)をタップして、記録ページの「手入力」タブを選ぶ。

「支出」「収入」「振替」から入力するものを選び、カテゴリを選択する。

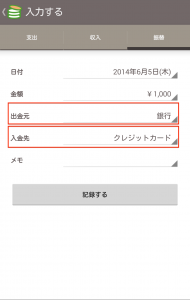

ここでは、「支出」で「書籍」を「1,000円」、「クレジットカード」出金したとする。

クレジットカード代金の引き落とし入力

クレジットカードでの支払いでは、実際に代金が銀行口座から引き落とされるのは翌月か翌々月となる。

そのため、zaim上ではクレジットカード -1000円と記録され、クレジットカードの利用が負債(借金)として記録される。

そこで、クレジットカードでの支出を記録する際に、出金元に「銀行」を指定、入金先に「クレジットカード」を指定する。すると、クレジットカードの負債がなくなる。

他の家計簿アプリとの違い

Zaimと他の総合管理型家計簿アプリに決定的な違いはないが、Zaimにはない他のアプリの特徴として、次のような点があげられる。

Moneytree

無料版でほとんどの機能を使うことができる。

有料版は月額500円だが、こちらは法人向けの経費精算機能のアプリのため、経営者や個人事業主などでなければ特に必要ないだろう。

連携している金融機関の数が約2700以上と、総合管理型アプリの中でもっとも多い。

マネーフォワード

連携している金融機関は約2,600以上と、Moneytreeに次ぐ規模だ。

特徴的な点は、携帯電話会社との連携に対応しているのは、マネーフォワードのみであるということ。

Zaim、Moneytreeでは連携していない仮想通貨などとも連携が可能だ。

ポイントや電子マネーなどの対応可能な種類も多い。

あまりメジャーでないポイントを貯めていたり、複数の投資などをしていたりする場合でも管理がしやすく便利だ。

無料版の場合、金融機関は10件までの登録となり、それ以上の登録をしたい場合には月額500円のプレミアムサービスへ加入することになる。

プレミアム会員に加入したほうが良いか?

Zaimには有料のプレミアムサービスが存在するが、普通に利用する分には加入しなくても支障がない。

ただし、こまめに家計管理をしたい人や細かい部分まで確認したい人、利用頻度が多いためより効率的に使いたい人にとっては、加入する価値は十分にあるだろう。

プレミアム会員のサービスには、主に以下がある。

- バナー広告などの非表示

- 手動更新機能(金融機関との連携をしている場合、随時最新情報を更新できる)

- レシートの連続読み込み機能

- 複数アカウント対応機能(複数のアカウントを持っている場合、切り替えが簡単にできる)

- 口座残高のグラフ表示機能

- 一括ダウンロード機能(履歴の一括ダウンロードができる)

基本的な機能は無料版でも使えるため、まずは無料版からスタートし、操作や機能面に慣れて物足りなくなってからプミレアム会員になるので十分だろう。

プレミアムサービスの料金は、Web経由とApp Store・Google Play 経由で異なる。また、月プランと年プランがあり、年プランのほうが2ヶ月分得だ。詳細は以下の通り。

【Web 経由】

月プラン 440円(税込)

年プラン 4,378円(税込)

【App Store・Google Play 経由】

月プラン 480円(税込)

年プラン 4,800円(税込)

クレジットカード支出管理の心強い味方!

Zaimを活用すれば日々の家計管理が効率的にできるようになるため、家計の見直しにもつながる。

また、「予算内でお金を使おう」という意識も強まる。

基本的には無料で利用できるほか、セキュリティ面にも優れているため、利用するにあたってのデメリットなどはほぼない。

レシートさえもらうようにしておけば、時間のある時にまとめて撮影し入力することも可能だ。

クレカユーザーにとってはアプリとカードを連携させるだけで、自動的に支出が項目別に分けられるため、これまで支出管理をしていなかった人や、なんとなく明細をチェックしていた人にもメリットが大きい。

Zaimがおすすめな人は以下のような人だ。

- 手書きの家計簿に挫折した経験がある

- 家族の家計をひとつにまとめて管理したい

- 支出が多く貯金ができていない

- 月の終わりにお金が残らない、または赤字になる

- クレジットカードを思ったよりも使っていると感じることが多い

- 何にいくら使っているかあまり意識していない

Zaimを味方につけ、クレジットカードも含めた支出管理を上手に行ってほしい。

関連するおすすめ記事

今、最も注目されているクレジットカードと言えば?sponsor

今、最も注目されているクレジットカードと言えば?sponsor クレジットカード管理に便利なiPhone & Androidのおすすめアプリ4選!家計簿や資産管理など充実した機能

クレジットカード管理に便利なiPhone & Androidのおすすめアプリ4選!家計簿や資産管理など充実した機能 nanaco(ナナコ)カードでポイントを貯めるチャージ術!おすすめのクレジットカードでポイント二重取り

nanaco(ナナコ)カードでポイントを貯めるチャージ術!おすすめのクレジットカードでポイント二重取り 5大ポイント(Tポイント,Ponta,楽天スーパーポイント,nanaco,WAON)を徹底比較!今一番使いやすいおすすめカード

5大ポイント(Tポイント,Ponta,楽天スーパーポイント,nanaco,WAON)を徹底比較!今一番使いやすいおすすめカード- ANAマイルが貯まる年会費無料のクレジットカードまとめ!旅行や出張で持っておきたいおすすめカード

バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで

バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで セブンカード・プラス セブン&アイ系列店で還元率1.0%~11%!nanacoチャージ&支払いのダブルでポイントが貯まる

セブンカード・プラス セブン&アイ系列店で還元率1.0%~11%!nanacoチャージ&支払いのダブルでポイントが貯まる アメックスビジネスゴールドの締め日・引き落とし日は?法人の場合は1種類のみ

アメックスビジネスゴールドの締め日・引き落とし日は?法人の場合は1種類のみ- au PAY カードがアプリで即時発行、最短数分でチャージ可能に