さまざまなキャッシュレス決済が話題を呼ぶなか、コンタクトレス(タッチ決済)も広がり始めている。

レジでカードをかざすだけでスピーディーに支払いができる仕組みで、VISAなどクレジットカード会社が推進している決済サービスだ。

今回はコンタクトレス・タッチ決済の使い方、メリット、使える店についてわかりやすく解説する。

コンタクトレス(タッチ決済)は、非接触型の決済方法

キャッシュレスの一種であるコンタクトレスコンタクトレス決済。

レジに設置された端末に対応しているカードをかざすだけで決済が完了するサービスで、VISA、Mastercardといった国際ブランドが提供している。

カードで端末にタッチするだけで支払いができるため、タッチ決済と呼ばれることもある。

タッチで決済という点ではSuicaやEdyなどの電子マネーと似ているが、まったく別の決済システムだ。

NFC決済などさまざまな言い方がある

クレジットカードのタッチ決済は、下記のような呼び方をされることもある。

- NFC決済

- NFC PAY

- EMV Contactless

NFCとは「Near Field Communication」の略語で、近距離通信を意味する。日本でこれまで普及してきたタッチ決済としてFeliCaがあるが、NFCは別の技術だ。

日本ではSuicaやEdyなどFeliCaでのタッチ決済が主流なのに対し、海外ではNFCでのタッチ決済が普及している。

オリンピックをはじめとしたインバウンド需要の兼ね合いもあり、NFCを利用したクレジットカードのコンタクトレス決済も、今後広まっていくと考えられる。

さまざまなカード会社が導入推進中

クレジットカードのタッチ決済の推進を示す事例として、2020年2月にリニューアルした三井住友カードが挙げられる。

カードデザインが30年ぶりに刷新されたことが話題となったが、さまざまなカード機能も加わっており、VISAのタッチ決済もその1つだ。

三井住友カードでは、VISAのタッチ決済利用について1,000円分まで無料にするキャンペーンも実施された(※キャンペーンは終了しました)。

今後コンタクトレス決済の利用ユーザーを増やす狙いがあることが伺える。

引き落としやポイント還元は従来のクレジット決済と同じ

タッチ決済は決済の際の手順が違うだけで、その他の仕組みは通常のクレジット決済と同じと考えてよい。

利用代金は、クレジットカードの引き落とし口座から同様に引き落とされ、請求もクレジット決済と一括で行われる。

タッチ決済利用分もポイント還元の対象となり、還元率も変わらない。

コンタクトレス決済の使い方

VISAのタッチ決済を例にして説明しよう。

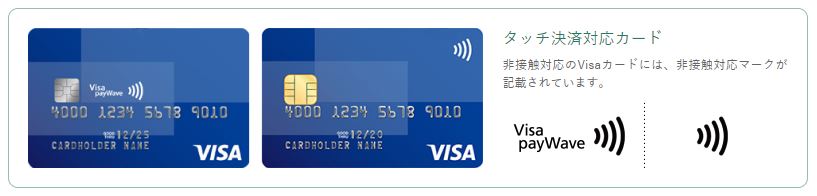

まず、VISAタッチ決済に対応したクレジットカードが必要だ。

対応しているクレジットカードの券面には、以下のようなマークが入っている。

保有しているクレジットカードがタッチ決済に対応していない場合、対応しているカードに切り替えることも可能だ。

VISAのタッチ決済に対応した店舗で支払う際、店員に「VISAで」または「VISAをタッチで」と伝えよう。

端末のライトが光ったら、クレジットカードをタッチするだけだ。署名も暗証番号の入力も必要なく、一瞬で決済が完了する。

各国際ブランドのコンタクトレス決済名称

コンタクトレス決済は国際ブランドによって以下のようにサービス名が異なるが、基本的な使い方はいずれも同じだ。

| VISA | VISAタッチ決済 |

|---|---|

| Mastercard | Mastercard®タッチ決済 |

| JCB | JCB Contactless |

| アメックス | American Express Contactless |

| ダイナースクラブ | ダイナースクラブ コンタクトレス(タッチ決済) |

VISAのタッチ決済

使える店舗の例

- ローソン

- マクドナルド

- すき家

- はま寿司

- TSUTAYA

- HUB

- Japan Taxi

- 京王百貨店

- 丸ビル

加盟店には、コンビニエンスストア・ファストフードなどの有名なチェーンも含まれている。

ローソンやマクドナルドなどで素早く支払いたいときに、VISAのタッチ決済が役に立つだろう。

上限額

VISAのタッチ決済では、1回あたり1万円までが上限額となっている。

1万円を超える支払いでは、サインまたは暗証番号の入力が必要だ。

対応クレジットカード一覧

Visaのタッチ決済は対応しているカードが多い。下記以外に、Visaデビットカードの一部もタッチ決済に対応している。

- ANA VISAカード

- イオンカード

- イオンゴールドセレクトカード

- Orico Card Visa payWave

- 京王パスポートVISAゴールドカード

- JALカード

- 新生アプラスカード

- dカード

- dカードGOLD

- TS CUBIC CARD

- ジャックスカード

- ペルソナSTACIAカード

- 三井住友カード

- 三井住友カード ゴールド

- 三井住友カード プラチナ

- 三菱地所グループCARD(丸の内カード一体型)

- 三菱地所グループCARDゴールド(丸の内カード一体型)

- より、そう、ちから。東北電力カード(WAON一体型)

- ライフカード

- ライフカードゴールド

マスターカードのコンタクトレス決済

使える店舗の例

VISAのタッチ決済と共通するチェーン店のほか、近畿エリアの空港での利用も可能となっている。

- ローソン

- マクドナルド

- Coca-Cola(自動販売機)

- HUB

- 関西国際空港

- 伊丹空港

- 六本木ヒルズ

上限額

1回あたりの利用上限額は、クレジットカードの限度額と同じだ。

なお店舗や支払額によっては、サインや暗証番号の入力が必要となる場合もある。

対応クレジット・デビットカード一覧

VISAに比べると、搭載されているカードは少なめだ。

- アプティ ペイパス

- Skywalker Card Mastercard

- Collete Mareオリコ Mastercard

- IKSPIARI オリコ Mastercard

- ジャックスカード Mastercard PayPass

- JAL Global WALLET

- ミライノデビット

- ミライノデビットPLATINIM

- トマトMastercardデビット

ミライノデビットとは、住信SBIネット銀行のデビットカード。

トマト銀行のデビットカードも、Mastercardのコンタクトレスに対応している。

JCB Contactless

使える店舗の例

VISAやMastercardと共通する店舗も含まれている。

- ローソン

- マクドナルド

- HUB

- すき家

- はま寿司

- ビッグボーイ

- モリバコーヒー

すき家をはじめ、はま寿司やビッグボーイといったゼンショーグループの店舗でも利用可能だ。

上限額

他社と同様に、金額や利用場所によっては、サインや暗証番号の入力が必要だ。

金額について公表はされていないが、5,000円や1万円で必要になるという声も見られる。

対応クレジット・デビットカード一覧

JCB Contactlessに対応しているカードはまだ少ない。

- ジャックスカード JCBコンタクトレス

- ANA JCBカード スターウォーズデザイン

- 楽天銀行JCBデビットカード

JCBのプロパーカードである、JCB CARD WやJCBゴールドなども現在は未対応だ。

ただしJCBカードを登録したApple Payで、JCB Contactlessを利用できる。

Apple PayはiPhone、Apple Watchなどにカード情報を登録し、デバイスをかざして支払うサービスだ。

利用できる端末は、iPhoneは7以降、Apple WatchはSeries2以降で、iOSが11.0以上であることが求められる。

またJCBでは、電子マネーのQUICPayを展開している。

QUICPayはコンビニ・スーパー・ドラッグストアなどさまざまな場所で利用でき、決済スピードやポイント付与なども、コンタクトレス決済とほぼ変わらない。

JCBのプロパーカードをはじめ、QUICPayを利用できるクレジットカードは数多くある。

JCB Contactlessが利用できなくても、QUICPayで代用できることも多いだろう。

American Express Contactless

使える店舗の例

利用できる店舗は、他社サービスとほぼ同じだ。

- ローソン

- マクドナルド

- すき家

- はま寿司

上限額

カードの利用上限に準じる。

対応しているクレジットカード一覧

プロパーカードをはじめ、多くのアメリカン・エキスプレスのカードがコンタクトレスに対応している。

しかしANAアメックス、ペルソナSTACIAアメックスなどでは対応していない。

- アメックス・グリーン

- アメックス・ゴールド

- アメックス・プラチナ

- アメックス・スカイ・トラベラー・カード

- アメックス・スカイ・トラベラー・プレミア・カード

- Marriott Bonvoy アメリカン・エキスプレス・プレミアム・カード

ダイナースクラブ コンタクトレス(タッチ決済)

ダイナースクラブでは、2020年12月1日よりカードのデザインが新しくなり、新カードの発行に伴ってタッチ決済への対応を開始した。

使える店舗の例

日本全国のタッチ決済マークのある店舗で利用可能。一例として、以下のような場所で利用できる。利用できる場所は順次拡大中だ。

- セブン-イレブン

- イトーヨーカドー

- 表参道ヒルズ

- ペニンシュラ東京

- 東京無線(タクシー) など

上限額

一定金額を超える取引では利用できないことがあるようなので、高額取引の場合は事前に確認しよう。

対応しているクレジットカード一覧

ダイナースクラブ発行のカードおよびそれに付帯するコンパニオンカードで利用可能。

- ダイナースクラブカード

- ダイナースクラブ プレミアムカード

- ダイナースクラブ コンパニオンカード

- ダイナースクラブ プレミアム コンパニオンカード

また、上記に付帯する家族カード、ビジネス・アカウントカード、リボルビングカードや、SMBC信託銀行との提携カードも対象となっている。

コンタクトレス決済のメリット

1.スピーディーな決済

コンタクトレス決済では、カードをリーダーにかざせば、一瞬で決済が完了する。

体感的な決済スピードはSuicaやPASMOなどの電子マネーとほぼ同じで、クレジットカードよりもスピーディーだ。

時間がないとき、急いでいるときに便利な支払い方法といえる。

2.事前のチャージが要らない

電子マネーやスマホ決済アプリでは、事前のチャージが必要な場合もある。

それに比べるとコンタクトレス決済はチャージ不要で、必要な時にすぐ支払いに使える。

後払い式のメリットを生かしつつ、スピーディーさも兼ね備えた支払い方法がコンタクトレス決済だ。

3.海外でも使える

クレジットカードのタッチ決済は、日本よりも海外で普及が進んでいる。

日本発行のカードでも、海外のコンタクトレス対応店舗で支払うことができて便利だ。

カフェ・レストラン・ファーストフード店など、幅広いジャンルのお店でタッチ決済が利用できる。

4.スキミングや番号が盗まれる心配がない

クレジットカードで決済するとき、スキミングを心配する人もいるだろう。

スキミングとは、カードに登録された情報を盗み取り、偽造クレジットカードを作って利用する手口の犯罪だ。

店員に手渡すなど、カードを手放したときにスキミングの被害に遭う可能性が高くなる。

しかしコンタクトレス決済であれば、自分の手元からカードを手放す必要がない。

また世界基準のセキュリティ技術が使われており、高度な安全性を実現しているので安心だ。

5.他人との接触も抑えられる

コンタクトレス決済は、カードを相手に渡したり、また受け取ったりする必要がない。

サインや暗証番号の入力も要らないので、他人との接触を少なくすることができる。

新型コロナウイルス感染症の拡大防止の観点から、キャッシュレス決済が注目されているが、コンタクトレス決済もその1つだ。

コンタクトレス決済のデメリット

1.使える店舗が限られる

残念ながら、コンタクトレス決済に対応している店舗は、国内ではまだ少ないのが現状だ。

先述したように、どのサービスも一部のコンビニ・ファストフード店などに限られている。

通常のクレジット決済のほうが利用できる場所ははるかに多いので、使い分けるのが必要だ。

2.利用上限額がある

1回あたりの利用が1万円までと、クレジット決済より低く設定されていることに注意が必要だ。

サインや暗証番号が必要ない分、セキュリティを考慮した結果と考えられる。

少額の買い物に適した支払い方と言えるだろう。

電子マネー、スマホ決済アプリとの違い

SuicaやEdyなどの電子マネー、また最近利用が増えているスマホ決済アプリなどは、決済の手順はコンタクトレス決済に似ているが仕組みは異なる。その違いを以下で解説する。

使われている規格が異なる

タッチ決済で使われている規格は、NFCのなかでも「Type A/B」だ。

それに対し、電子マネーのSuicaやPASMOで使われている規格はFeliCaであり、NFCの「Type F」となっている。

そのため両者ともNFCではあるが、規格が同一でないため互換性がない。

スマホ決済アプリに使われているのはQRコードで、コンタクトレスとも電子マネーとも異なる規格だ。

電子マネーは事前のチャージが必要

電子マネーは基本的に、事前に残高チャージをしてから利用する仕組みだ。

利用金額をコントロールしやすいのがメリットだが、残高不足だと決済できず、急いでいるときには不便な一面もある。

スマホ決済アプリも、支払い方法によっては事前チャージが必要となることもある。

それと比較してコンタクトレスは事前チャージが要らず、必要なときすぐに支払えるのが強みだ。

スマホ決済アプリや電子マネーは海外で使えない

PayPay・楽天ペイなどのスマホ決済アプリや国内の電子マネーは、海外での利用はできない。

この点に関しては、クレジットカードのタッチ決済なら海外で対応している場所が多いので有利だ。

国内・海外で支払い方法を使い分けることで、支払いがより便利になる。

2020オリンピックを機に利用できる場所が今後増える可能性

日本でのクレジットカードのタッチ決済はスピーディーな支払いができて便利だが、SuicaやPASMOなどに比べればまだ普及していない。

しかし2020オリンピックをはじめとしたインバウンド需要の高まりを背景に、今後さらに広まる可能性が高い。

2020オリンピックは延期になったが、開催されたときは選手・観客・メディアなど数多くの外国人が日本を訪れる。

新型コロナウイルスが収束すれば、また観光客が戻ってくることも考えられる。

さまざまな場所でコンタクト決済を利用できるようにしておけば、外国人にとって買い物の利便性が高まり、消費を促す効果も期待できるだろう。

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? ダイナースクラブでもタッチ決済が使える?非接触で安心して支払うにはコンタクトレス決済で

ダイナースクラブでもタッチ決済が使える?非接触で安心して支払うにはコンタクトレス決済で いま使いたい!タッチ決済、Apple Payで非接触決済におすすめのクレジットカード

いま使いたい!タッチ決済、Apple Payで非接触決済におすすめのクレジットカード- イトーヨーカドーで使えるクレジットカード、スマホ決済、電子マネー、キャッシュレスまとめ

モスバーガーで使えるクレジットカード、スマホ決済、電子マネーまとめ!タッチ決済も可能に

モスバーガーで使えるクレジットカード、スマホ決済、電子マネーまとめ!タッチ決済も可能に- Visaが公共交通機関でのタッチ決済にはじめて対応へ、Suicaとどう違う?

Coke Onにau PAYが追加!コカ・コーラの自販機で使えるキャッシュレス決済まとめ

Coke Onにau PAYが追加!コカ・コーラの自販機で使えるキャッシュレス決済まとめ- コカ・コーラの自販機でタッチ決済導入へ。バーコード・QR決済の時代は終焉間近か

Kyashは手数料900円発生しても発行したほうがいいのか?

Kyashは手数料900円発生しても発行したほうがいいのか?