帝国データバンクが小売業約8千社の財務データを分析した結果、売上高に占める支払手数料の割合が2024年度に平均2.04%となり、10年前の2014年度(1.41%)から45%増加したことがわかった。特に飲食店ではほぼ倍増しており、キャッシュレス普及の裏側で店舗側の負担が重くなっている実態が浮き彫りになった。

調査のポイント

帝国データバンクは、財務分析が可能な小売業を対象に、売上高に占める「支払手数料」(キャッシュレス決済手数料やECモール出店手数料などを含む)の割合を試算・分析した。主な結果は以下のとおりだ(数値は最新情報として公式発表時点のもの。最新情報は公式サイトで確認のこと)。

- 小売業全体の支払手数料比率:2014年度1.41% → 2024年度2.04%(45%増)

- 飲食店:2014年度1.54% → 2024年度2.94%(ほぼ倍増)

- 織物・衣服・身の回り品小売(アパレル系):2014年度2.61% → 2024年度3.90%

- 自動車・自転車小売:2024年度0.89%(全業態で最低水準)

支払手数料を計上する小売企業は増加傾向にあり、2022年度には初めて1万社を超えた。2025年度も集計可能な約4千社で2.07%と過去最高水準で推移している。

なぜ負担が増えたのか

背景には、QRコード決済の急速な普及がある。各社が「初期費用・手数料無料」を打ち出して導入を促進したが、近年は有料化が進んでいる。コロナ禍での非接触ニーズの高まりもキャッシュレス利用を押し上げ、2021年度には手数料比率が初めて2%を超えた。

飲食店は客単価が低く少額決済が多いため、手数料2〜3%の影響が相対的に大きく出やすい。デリバリープラットフォームへの依存度上昇もコストを押し上げる要因となっている。現場では「少額決済ではなるべく現金払いにしてほしい」との声もあるという。

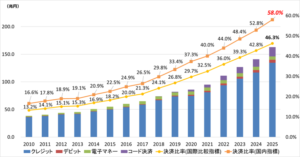

キャッシュレス化の目標と課題

経済産業省によると、2025年の国内キャッシュレス決済比率は58.0%に達した。政府は2030年に65%、将来的に80%達成を目標として掲げている。

一方で今回の調査が示すように、決済頻度が高まるほど加盟店側の手数料負担も増加する構造になっている。帝国データバンクは、キャッシュレス普及をさらに進めるためには「手数料負担の適正化」や「バリューチェーン全体でコストを公平に分配する制度設計」が不可欠と指摘している。

消費者にとってはポイント還元など恩恵が多いキャッシュレス決済だが、その仕組みを支える加盟店側のコスト構造についても理解を深めておきたい。

関連するおすすめ記事

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる?

<PR>楽天ポイントがざくざくたまるクレジットカード知ってる? ライフカードStella 女性のための旅と健康を応援するカード

ライフカードStella 女性のための旅と健康を応援するカード 楽天カードのキャッシングで「楽天ペイ」残高へのチャージが可能に

楽天カードのキャッシングで「楽天ペイ」残高へのチャージが可能に 百貨店・デパート系おすすめクレジットカード10選!特徴を比較

百貨店・デパート系おすすめクレジットカード10選!特徴を比較- モッピーとは?ポイ活初心者が知っておきたい仕組み・稼ぎ方・注意点

Google PayにQUICPay、JCB、ジャックス、Kyashが対応開始!実店舗でも利用可能に

Google PayにQUICPay、JCB、ジャックス、Kyashが対応開始!実店舗でも利用可能に ANA JCBカード プレミアム プラチナカードの特典が詰まったANAJCBカード最高峰のクレジットカード

ANA JCBカード プレミアム プラチナカードの特典が詰まったANAJCBカード最高峰のクレジットカード- 楽天カード×進撃の巨人コラボ誕生!年会費無料でポイント1%、2デザインで発行開始

- ANAスーパーフライヤーズカード、制度改定を見直しへ