クレジットカードのように、現金を持たずネットや実店舗で買い物ができ、かつ発行の際の年齢制限などもない新しいサービスとして、バンドルカードというものがある。

このバンドルカードは、主に事前にアプリで登録した後、一定の金額をチャージしておき、それを利用の度に消化していくプリペイド型の決済サービスなのだが、そのチャージの方法にはたくさんの種類がある。

今回はそのチャージ方法の中でも、携帯電話の利用代金と合わせてチャージ金額を支払う、携帯まとめて支払いの方法に関して解説していく。

バンドルカードとは

バンドルカードは、株式会社カンムが提供するアプリベースのプリペイド型決済サービスである。

SuicaやPASMO、QUICPayなどのプリペイド型の電子マネーのように、事前に金額をチャージしておくことで、現金を持たずに買い物をすることができる。

最大の特徴は、単なる電子マネーカードとは異なり、クレジット番号を持ち、かつVISAという世界屈指の国際ブランドを持っているという点だ。

このおかげで、リアルカードを発行することでネットだけでなく世界中の実店舗でも利用が可能になる。

しかも、クレジットカードの場合は、発行の際に年齢の制限や収入の条件が課されてしまうが、バンドルカードはプリペイド型のサービスであるため、こういった制限が一切ない。

そのため、学生や高齢者などから高い支持を得ている。

バンドルカード インストールはこちらからバンドルカードが使えるお店

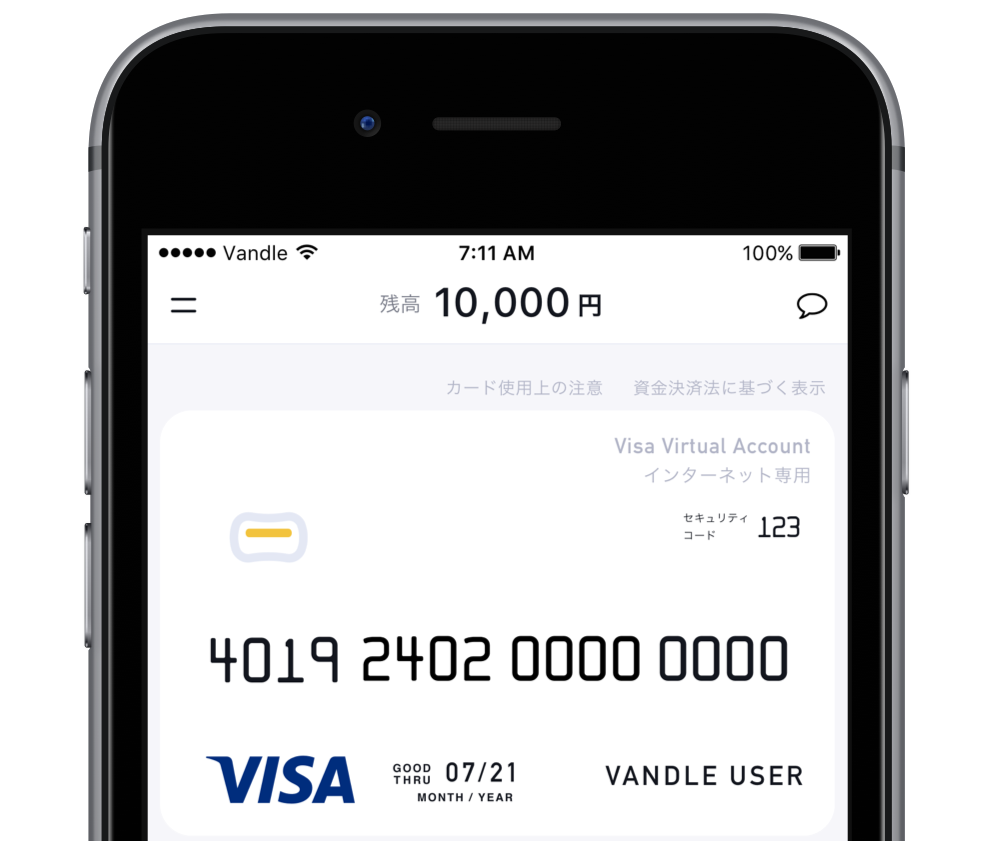

バンドルカードは用途に合わせて2種類のタイプが存在する。

ネット利用専門のバーチャルカードと、実店舗でも利用できるリアルカードだ。

先ほども解説した通り、バンドルカードは国際ブランドのVISAを持ち、かつ16桁のクレジット番号も持っているため、VISAでの支払いが可能な店舗であれば基本的にどこでも利用することができる。

ただし、ガソリンスタンドや宿泊施設、公共料金の支払いなどは、決済手順の関係上、利用できないサービスもあるため注意しておこう。

その際は、利用店舗が通常より多くなる「リアル+(プラス)」という上位カードを発行することで、これらの支払いにも対応が可能になる。

バーチャルカードであれば発行手数料は無料。

リアルカードで発行手数料300円もしくは400円、リアル+で発行手数料600円もしくは700円となっている。それぞれ発行手数料の違いで利用できる店舗や上限額が異なる。

どういった目的でバンドルカードを使いたいかによって、どのタイプを持つか決めるようにすると良いだろう。

携帯キャリアでチャージができる

事前にお金をチャージして、買い物などで利用できるバンドルカードだが、そのチャージ方法の一つとして、携帯キャリアの月々の利用代金と合わせて支払うことができる携帯まとめて支払いという方法がある。

チャージと聞くと、店舗に行って作業が必要だったり、手続きなどに手間が掛かりそうと思う人も少なくないだろう。

携帯電話の利用代金に上乗せされる形でチャージができるようになれば、こうした面倒を感じることはない。

携帯電話を持っていない人はほとんどいないため、ぜひ便利に活用して欲しいチャージ方法だ。

対応キャリアはドコモのみ

バンドルカードの携帯まとめて支払いは、現状ドコモ払いのみ対応している。

ドコモ以外のユーザーは、残念ながら現時点では対応しておらず、携帯まとめて支払いが利用できないということに注意しておこう。

今後のauの対応に期待したい。

ドコモでのチャージ方法

バンドルカードはアプリ上で発行できるようになっており、設定や各種操作もこのアプリを通して行うのが基本となっている。

バンドルカードのアプリを起動した際、画面上にある「チャージ」という箇所をタップすれば、チャージ方法の選択が可能になるため、そこから「ドコモのケータイ払い」を選択すれば良い。

すると、チャージ金額をいくらにするか入力する画面が出るので、希望の金額を入力。

その後、ドコモのdアカウントのIDとパスワードを入力すれば完了だ。

ドコモのケータイ払いの場合、通常は5万円が利用限度となるが、ドコモの口座充当を利用すれば、バンドルカードの月額チャージ限度である10万円までチャージすることも可能。

バンドルカードで少し大きめの買い物をしたい人は覚えておこう。

注意としては、ドコモ回線契約中のスマートフォン、またはタブレットから「モバイルネットワーク(spモード)」でアクセスする必要があり、Wi-Fi接続ではチャージできないということ。

また、チャージ金額に応じて手数料が発生するので気をつけたい。

携帯まとめて支払いのメリットとデメリット

ここまで紹介してきた携帯まとめて支払いだが、他のチャージ方法と比較した時の最大のメリットは、その手軽さである。

その他の方法の場合、コンビニに直接出向いてチャージ用のチケットを発見したり、専用のATMを使わなければならないなど、チャージ完了までに多少の作業を必要とされるものが多い。

場合によっては、すぐにでもチャージがしたいのに、できない状況に陥ってしまうこともあるだろう。

その点携帯まとめて支払いであれば、ドコモユーザーであれば、アプリ上の操作だけでチャージを完了させることができるため、非常に効率的だ。

ただし、一点だけデメリットとなる部分もある。

それが、チャージの際の手数料だ。

ドコモ払いの場合、チャージ1回につき300円、チャージ金額が5,000円以上の場合は6%の手数料が発生してしまう。

一回一回で見れば大きな額ではないかもしれないが、回数が多くなったり、金額が大きくなればそれだけ手数料も高くなってしまうため、思いがけず手数料がかさんでしまっているという可能性もないわけではない。

他のチャージ方法であれば、手数料が掛からない方法も存在するため、手間の分をお金でカバーできるかどうか、しっかりと検討するようにして欲しい。

その他のチャージ方法について

バンドルカードのチャージ方法には、上記で解説した携帯まとめて支払いの他にも、「コンビニ」、「セブン銀行」、「ネット銀行」、「銀行ATM」、「クレジットカード」、「ビットコイン」、「ギフトコード」、「ポチっとチャージ」の8種類が存在する。

ネット銀行や銀行ATM、クレジットカード、ビットコインに関しては、バンドルカードにチャージをするために、銀行口座やクレジットカードなどを持っておく必要がある。

チャージそのものの手間はあまりかからないが、その状態になれるまでにはそれなりの条件を満たしておく必要があるため、少々ハードルは高いと言えるだろう。

ただし、これらの方法はチャージ手数料が無料となっており、そこは大きなメリットでもある。

もしも必要なアイテムが手元に揃っているなら、この方法でのチャージをおすすめする。

一方、コンビニやギフトコードであれば、バンドルカードさえ持っていれば口座やクレジットカードを持っていなくても、手数料無料でチャージをすることができる。

このお手軽さは大きなメリットになるが、逆にコンビニに足を運んだり、直接的にアクションを起こす必要がある点がデメリットになるだろう。

ポチっとチャージで後払いも可能

少し変わったチャージ方法として、「ポチっとチャージ」という方法がある。

これはクレジットカードの後払い機能のようなもので、上で紹介したような手順を踏まずに、その場ですぐにバンドルカードにチャージを行うことができる機能だ。

ポチっとチャージでチャージをした金額に関しては、翌月末までに支払いをすれば良い。

現金の持ち合わせがない時やチャージできる環境がない時に便利な機能だが、利用には手数料が掛かってしまうことを覚えておこう。

手数料は、3,000円~10,000円のチャージで510円、11,000円~20,000円のチャージで815円が必要となる。

1回チャージするごとに上記の金額が必要となるため、油断はできない金額だ。

携帯まとめて支払いは手数料が掛かる

バンドルカードのチャージ方法について、携帯まとめて支払いを中心に一通り紹介してきた。

特に携帯まとめて支払いの場合、対象となる携帯電話を持っているだけで、簡単にチャージができるようになるため、その利便性は非常に高いと言えるだろう。

一方で、チャージの際には別途手数料が必要となってしまうため、その点は注意したい。

あまり大きな額ではないかもしれないが、手数料が掛からないチャージ方法も存在するため、そこは自分自身の状況とも相談していきながら、損をしない方法を選択するようにしよう。

バンドルカード インストールはこちらから

関連するおすすめ記事

審査も年齢制限もなし!ネットでもリアルでも使えるVISAプリペイドカード!後払いもOK!sponsor

審査も年齢制限もなし!ネットでもリアルでも使えるVISAプリペイドカード!後払いもOK!sponsor バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで

バンドルカードの生みの親に直撃取材!カードを「作れない」「持てない」人がいない世の中へ!バンドルカードの上手な使い方、メリット、未公開情報まで バンドルカードのチャージ方法まとめ!コンビニチャージが手軽、後払いならポチッとチャージ!

バンドルカードのチャージ方法まとめ!コンビニチャージが手軽、後払いならポチッとチャージ!- バンドルカードの使える店、利用できないものまとめ!定期支払、ガソリンスタンド、ホテル・旅館には注意!

よくわかるバンドルカード!申込、チャージ、利用の方法

よくわかるバンドルカード!申込、チャージ、利用の方法 PayPayのクレジットカード決済に30日間で5万円の上限設置!ポイントの二重取りにも影響が!

PayPayのクレジットカード決済に30日間で5万円の上限設置!ポイントの二重取りにも影響が! はじめてのPayPay!登録方法、使い方まとめ!クレジットカード登録がおすすめ!

はじめてのPayPay!登録方法、使い方まとめ!クレジットカード登録がおすすめ! PayPayクレジットカード払いに24時間で2万円の上限追加!30日で5万円の上限も継続!

PayPayクレジットカード払いに24時間で2万円の上限追加!30日で5万円の上限も継続! PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り!

PayPayに登録するクレジットカードおすすめ3選!年会費無料、高還元率のカードでポイント二重取り!